Hoe dividend de weg naar financiële vrijheid effent

De meeste beleggers die zichzelf een belegger noemen, zijn verre van dat. Zij kopen aandelen om ze in de nabije toekomst met winst te verkopen. Het zijn dus eerder handelaars. Wie echt van de beurs wil leven, kan dat op twee manieren doen: als (dag)handelaar of als (lange-termijn)belegger.

Als handelaar of daytrader bent u elke dag met de beurs bezig. U koopt en verkoopt vermogenstitels, zoals aandelen en opties, op korte termijn. Maar, dat is niet iedereen gegeven. Naast talent, vergt het ijzeren discipline. Het is leuk als een belegging (lees: positie) zo uitpakt als u had verwacht, maar u moet ook over het doorzettingsvermogen beschikken om bij tegenslag of een mini-crash op Wall Street niet bij de pakken neer te blijven zitten. Beleggen mag dan wel verslavend zijn, de meeste beleggers steken hun kop in het zand als de verliezen zich opstapelen, of ze bevriezen bij een onverwacht groot verlies.

Echter, voor een leven zonder financiële zorgen hoeft u niet elke dag bezig te zijn met geldzaken of de beurs. De meeste mensen stellen de term financiële vrijheid gelijk aan rijkdom. Als u nu alleen van de huidige rente wilt leven, moet u superrijk zijn. Afhankelijk van uw bank krijgt u tegenwoordig hooguit 0,4% op uw zuurverdiende spaargelden.

Een zorgeloze toekomst

De term financiële vrijheid staat gelijk aan passieve inkomsten én een zorgeloze toekomst. De meeste mensen werken hun leven lang om rijkdom op te bouwen dat afgemeten wordt aan materiële dingen zoals een auto, het huis, de zomervakantie, et cetera. Vrijwel al het geld dat binnenkomt, wordt binnen de kortste keren uitgegeven en veel bezittingen zijn met schulden gefinancierd waarover rente betaald moet worden. Deze mensen zijn dus afhankelijk van hun goede baan. Als die er niet meer is, houden de inkomsten op.

Tijdens hun opleiding komen de meesten goed rond met een klein salaris. Zodra zij voltijds aan de slag gaan, bouwen zij echter extra kosten op die ze tijdens hun studie niet hadden. Er lijkt een soort van automatisme te zijn dat ervoor zorgt dat elke salarisstijging gevolg wordt door een evenredige stijging van de uitgaven, waardoor het maandelijkse overschot op hetzelfde niveau blijft. Als u aan de stelregel van automatische kostenstijging een halt kunt toeroepen, dan kunt u maandelijks een bedrag opzijzetten dat het pad effent naar financiële vrijheid.

Het exacte financiële plaatje kan ik voor u niet uitrekenen. Financiële vrijheid is an sich voor iedereen bereikbaar. Het is functie van uw uitgavenpatroon, passieve inkomsten en de factor tijd.

Passieve inkomsten

Het totaal van uw uitgaven kunt u direct beïnvloeden. Door minder uit te geven dan er binnenkomt, zet u een flinke stap in de goede richting. De term passieve inkomsten refereert aan inkomsten (auteursrechten, dividenden, huuropbrengsten) die blijven doorlopen onafhankelijk van uw tijdsbesteding. De factor tijd lijkt simpel, maar weet u nu al wat u in de toekomst binnenkrijgt en of dat pensioen voldoende zal zijn om uw gewenste levensstijl te ondersteunen?

De meeste mensen besteden meer tijd met het plannen van hun vakantie dan met de voorbereiding van hun financiële toekomst. Als u 25 jaar bent, dan begint u met sparen. Bent u een jaar of 45t, dan nadert u uw maximale spaarcapaciteit. Sparen voor het pensioen wordt dan uw topprioriteit. Als u richting de 65 gaat, is het belangrijk om te weten of u financieel klaar bent om met pensioen te gaan. Hebt u voldoende geld gespaard om het verlies aan inkomen te compenseren?

Sta ook even stil bij het feit dat niet alleen uw inkomsten zullen dalen, maar dat waarschijnlijk ook uw kosten stijgen. Niet alleen heeft u meer ‘vrije’ tijd op geld op te maken, de kans is groot dat uw fysiek en gezondheid er op achteruit zullen gaan.

Financiële fitheid

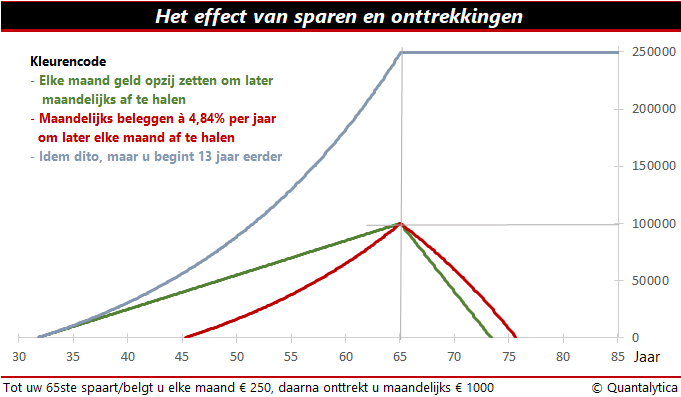

Bent u wel financieel fit genoeg om nog 20 à 30 jaar te leven? Het oppeuzelen van vermogen gaat sneller dan u denkt. Als u nu elke maand €250 opzij zet om een ton bijeen te krassen, moet u om precies te zijn 33 jaar en 4 maanden lang sparen. Maar als u later uw pensioeninkomsten maandelijks met €1000 aanvult, dan is uw spaarpot van 100.000 euro na 8 jaar en 4 maanden leeg.

In de praktijk duurt het echter nog langer om een vermogen op te bouwen en raakt u spaarpot nog sneller leeg dan in het aangehaalde rekenvoorbeeld. Naast de kosten die uw bank in rekening brengt, moet u boven de 25.000 euro als alleenstaande of boven de 50.000 euro als gezin belastingen betalen over uw vermogen. En dan hebben we nog niet over het behoud van de koopkracht. Over 30 jaar springt u met €1000 minder ver dan nu.

Als u nu elke maand €250 op een spaarrekening stort, die levenslang op jaarbasis 2% rente biedt, doet u er ruim 25 jaar en over om €100.000 bijeen te sparen en kunt u te zijner tijd negen jaar verder, simpel gerekend.

Sparen op de beurs

Bent u echter bereid om enig risico te lopen, dan kunt u ook op de beurs sparen. Als u in aandelen belegt, dan mag u op termijn uitgaan van een jaarlijkse opbrengst van 8%. Het gemiddelde jaarrendement van Europese blue chips over de laatste 30 jaar bedroeg 8,7%. Nederlandse hoofdaandelen boden zelfs een jaarrendement van 9,6%. Maar baas boven baas: Amerikaanse aandelen harkten gemiddeld genomen door de jaren een heen op jaarbasis 10,7% binnen.

Bij een conservatieve schatting van 7% als jaarrendement en een maandelijkse inleg van €250 heeft u op de beurs met aandelen al na 17 jaar en 3 maanden een ton bijeen gespaard en kunt u zeg maar 12 jaar en 6 maanden vooruit als u door maandelijks aandelen te verkopen uw pensioen met 1000 euro zou aanvullen.

Natuurlijk is dit een sterke vereenvoudiging van de werkelijkheid, maar wie al wat langer belegt, weet ook dat de totale opbrengst van aandelen uit twee componenten bestaat: koerswinst en dividendrendement. Over langere periodes is het dividend voor twee derde maatgevend voor de ontwikkeling van het totaalrendement. Het extra rendement van dividend wordt groter naarmate de beleggingshorizon groter wordt.

Samengestelde rente

Er wordt wel eens gezegd dat de factor tijd de aartsvijand is van speculanten en de vriend van Jan de Belegger. En dat klopt, want naarmate u langer spaart of belegt, bouwt u meer vermogen op. Als u vijf of tien jaar eerder begint, profiteert u later, met name op het einde van uw beleggingshorizon, meer van het rente-op-rente-effect.

Albert Einstein (1879-1955) roemde het belang van de samengestelde rente. De natuurkundige omschreef het rente-op-rente-effect als het achtste wereldwonder. Dat effect vervult ook een cruciale rol bij het dividend, mits het wordt herbelegd.

Het dividend is niet alleen een belangrijke bron van rendement, het is ook een vorm van inkomen. Als u het dividend herbelegt, bouwt u dankzij het effect van de samengestelde rente sneller vermogen op. Maar u kunt het dividend ook gewoon gebruiken om rekeningen te betalen of leuke dingen mee te doen.

Hier en nu

Wie nu van meet af aan wil leven van het dividend van Europese hoofdaandelen, moet bij een gemiddeld dividendrendement van 3,59% over een belegd vermogen van €333.000 beschikken om elke maand €1000 op te strijken. Twintig jaar geleden bedroeg de initiële investering omwille van het toenmalige dividendrendement van 1,62% zelfs 740.000 euro.

Dit klinkt misschien onheilspellend. Maar omdat door de jaren heen de meeste bedrijven ondanks de vele crises hun dividend hebben kunnen verhogen, is inmiddels het jaarlijkse dividend opgelopen tot 26.579 euro, oftewel een maandinkomen van 2215 euro.

En we hebben het dividend nog niet eens herbelegd. Zo ja, dan zou u dit jaar een bedrag van 51.531 euro kunnen herinvesteren. Dat komt op dit moment neer op een maandbedrag van €4294, oftewel een dividendrente (dit is het dividendrendement dat rekening houdt met herbeleggen) van 6,97%. Overigens: wie ervoor koos om het jaarlijkse dividend te herbeleggen, zag in de voorbije 20 jaar zijn of haar belegd vermogen nagenoeg verdubbelen, tot €1.423.265.

Wall Street vs. Europa

Het punt is wel dat de meeste bedrijven in Europa het jaarlijkse dividend in één, hooguit twee keer uitkeren. Als u streeft naar financiële vrijheid, dan kiest u nadrukkelijk voor een passief inkomen en dan is het wel prettig als u met aandelen een regelmatige stroom aan dividenden kunt creëren.

Anders dan in de Verenigde Staten, komt u op het Europese vasteland nauwelijks aandelen tegen die het jaarlijkse dividend op kwartaalbasis uitkeren. Op Wall Street vindt u zelfs aandelen die maandelijks dividend betalen. Dat zijn vaak vastgoedbeleggingsmaatschappijen, maar dat snel even terzijde. Onder Amerikaanse bedrijven leeft verder een rijke traditie om het jaarlijkse dividend elk jaar opnieuw te verhogen.

Het onderwerp van regelmatige dividendbetalingen en consequente dividendverhogingen brengt ons naar de zogeheten Dividend Aristocrats. Op dit moment telt Wall Street 120 aandelen die het jaarlijkse dividend al 25 jaar op rij hebben verhoogd; 53 daarvan maken deel uit van de S&P500. Ze hebben er met de S&P500 Dividend Aristocrats zelfs een speciale index voor, waarvan ook een Europese tegenhanger bestaat. Maar de lijst met aandelen uit de S&P Europe 350 Dividend Arisotcrats is met 39 indexleden kwalitatief dun. Dit ondanks het feit dat de selectiecriteria voor Europese aandelen met onder andere een dividendhistorie van tien jaar minder stringent zijn.

De weg naar financiële vrijheid

Linksom of rechtsom, aandelen met een lange staat van dienst en een lange reeks van dividendverhogingen geven een gevoel van zekerheid. Met een beetje puzzelwerk kunt u als belegger dit gevoel contant maken in de vorm van een maandelijks dividend. Door handig gebruikt te maken van verschillende ex-dividenddata van zogeheten Dividend Aristocrats, kunt u uw eigen dividendmachine bouwen, waardoor u meestal gewoon op cruise control kunt beleggen.

De term financiële vrijheid staat gelijk met passieve inkomsten en een zorgeloze toekomst. Voor een leven zonder financiële zorgen moet u niet elke dag bezig zijn met geldzaken of de beurs. Wel moet u regelmatig even checken of het dividend is bijgeschreven. Zo niet, liquideer dan zo snel mogelijk uw positie, tenzij het bedrijf concrete maatregelen presenteert.

Post Scriptum

De aangehaalde rekenvoorbeelden in dit artikel zijn een sterk vereenvoudigde weergave van de werkelijkheid. In de praktijk moet u afrekenen met deposito- en transactiekosten die per bank verschillen, met de vermogensrendementsheffing en met de inflatie. Het doel was evenwel een indruk te geven van de impact van sparen/beleggen en onttrekkingen.

Hoewel er expliciet niet op in werd gegaan, als u bij het rekenvoorbeeld met 7% rente 13,5 jaar eerder begon met beleggen en rekening houdt met een jaarlijkse inflatie van 2%, komt u na periode van 33 jaar (en 4 maanden) ‘sparen’ in een situatie terecht waarbij u vanaf uw 65ste geld kunt onttrekken omdat de hoofdsom door de onttrekkingen niet wordt opgepeuzeld.

En tot slot, maar daarom niet minder belangrijk: hoe u met welke aandelen elke maand weer inkomen kunt genereren, dat komt in een volgende bijdrage aan het bod.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.