Grondstoffen redden de oogst

Ondanks de sterke prestatie van enkele individuele grondstoffen presteert deze activaklasse nog steeds minder goed dan de aandelen- en obligatiemarkten. Maar wanneer de onrust op de beurzen toeneemt, worden grondstoffen een interessant alternatief. We bekijken de stand van zaken van onze eerdere grondstoffentips en gaan na waar nu de kansen liggen.

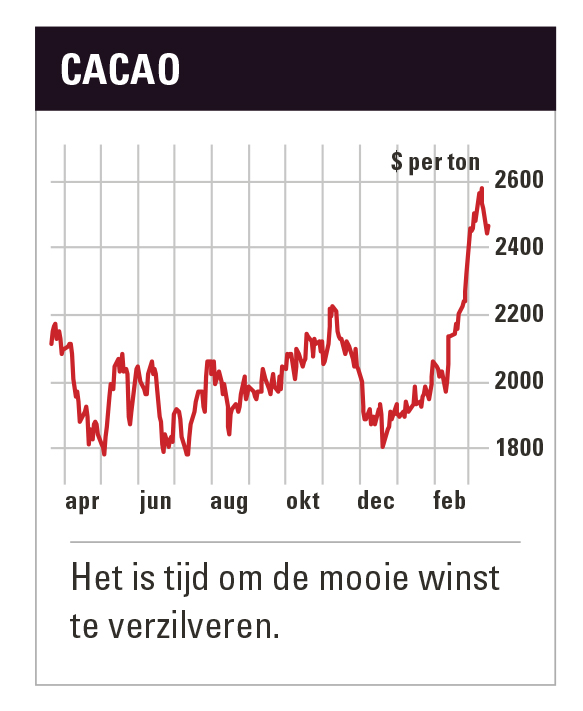

ETFS Cocoa ETC winst nemen/niet meer kopen

Na de recordopbrengsten van het oogstjaar 2016-2017 zal de opbrengst dit jaar iets lager uitkomen. De International Cocoa Organisation verwacht ook voor 2017-2018 een aanbodoverschot. Toch zijn de voorraden volgens de meest recente cijfers minder sterk toegenomen dan verwacht. Aan de vraagzijde klom het aantal verwerkte cacaobonen in Europa in het vierde kwartaal naar het hoogste niveau in zes jaar tijd. De sterkste groei zit in Azië, waar de vraag nooit eerder zo hoog was. Alleen in Noord-Amerika bleef de consumptie onder de verwachtingen.

De geografische concentratie van het aanbod (70% in West-Afrika) blijft een latent risico voor de cacao-industrie. Dit niet alleen wat de klimatologische omstandigheden betreft; ook het politieke risico is een factor om rekening mee te houden.

De cacaoprijs bewoog ruim een jaar in een prijsvork tussen $1800 en $2200. Begin deze maand werd die aan de bovenkant doorbroken na bezorgdheid over de droogte in delen van West-Afrika. Technisch ligt er nauwelijks weerstand tot $2700, maar cacao is op korte termijn wel overgekocht. We zouden de mooie winsten op cacao daarom verzilveren.

ETFS Sugar ETC nog koopwaardig voor langere termijn

Suiker is historisch gezien erg goedkoop, maar op korte termijn ontbreekt een katalysator om de prijs hoger te sturen. In Europa is de suikerprijs teruggevallen naar het laagste niveau in twaalf jaar tijd nadat de productiequota werden afgeschaft. De Europese Commissie ziet de Europese suikeroogst dit jaar met ruim een vijfde toenemen. Daardoor zal Europa voor het eerst sinds lange tijd weer suiker exporteren.

Op de internationale markt loopt het voorlopig zo’n vaart niet. De suikerprijs heeft een bodem gevonden rond 12,5 dollarcent per pond maar de nieuwsstroom blijft erg negatief. In het oogstjaar 2018-2019, dat in april van start gaat, zal het aanbod voor het derde opeenvolgende jaar hoger liggen dan de vraag. India, de grootste verbruiker van suiker, zal na een erg goede oogst dit jaar suiker exporteren. Normaal is het land een netto-importeur van de zoetstof.

De sterk groeiende vraag naar ethanol is een van de weinige lichtpuntjes. Hier moet suiker wel concurreren met het nog goedkopere maïs. Suiker is een tegendraadse keuze, maar we menen dat vrijwel al het slechte nieuws al in de prijs zit verrekend.

iShares Silver Trust nog koopwaardig

Na een bescheiden rendement van 7% vorig jaar noteert zilver dit jaar opnieuw enkele procenten lager. In euro’s was het rendement in vier van de vijf voorbije jaren negatief. Zilver kent vooral industriële toepassingen, maar de zilverprijs bleef de afgelopen twee jaar sterk achter op die van de basismetalen. In de praktijk is sinds 2011 de prijscorrelatie veel groter met goud dan met de basismetalen.

De industriële vraag naar zilver blijft toenemen. Daarbij is de zonnepanelenindustrie de snelst groeiende niche. De juwelenindustrie kent een bescheiden groei, maar de verkoop van zilveren staven en munten is vorig jaar wel gedaald naar het laagste niveau sinds 2009. Dit jaar wordt een opleving van de vraag verwacht.

Opmerkelijk is wel dat de hoeveelheid fysiek zilver onder beheer van trackers recent een nieuw hoogtepunt bereikte. De interesse bij investeerders is dus niet verdwenen.

Aan de aanbodzijde daalde de mijnproductie in 2017 voor het tweede jaar op rij. Deze trend zal zich de komende jaren doorzetten. De goud/zilver ratio ligt met 80 ver boven het gemiddelde van de voorbije vier decennia. Zilver is dus een achterblijver en nog steeds koopwaardig. Wel is het zo dat de Amerikaanse positie in onze Koerswijzer niet langer verkrijgbaar is. Het alternatief hiervoor is de ETFS Physical Silver (ISIN: JE00B1VS3333)

ETFS Zinc ETC niet langer koopwaardig

Zink is in vergelijking met andere basismetalen al relatief ver gevorderd in de herstelbeweging die begin 2016 startte. De zinkprijs bereikte in februari het hoogste niveau in meer dan tien jaar tijd. Een ton zink kost nu $3600 tegenover minder dan $1500 twee jaar geleden. De wereldwijde zinkmarkt blijft ook dit en volgend jaar nog in deficit, terwijl de voorraden dalen. Aan de aanbodzijde maken verschillende mijnbouwers wel gebruik van de hogere prijzen om de productie weer te verhogen.

Aan de vraagzijde is de verwachte daling van de activiteit op de Chinese vastgoedmarkt een ontwikkeling om rekening mee te houden. We verwachten geen forse inzinking van de zinkprijs, maar op korte termijn is het opwaartse prijspotentieel beperkt.

ETFS EUR Daily Hedged Copper ETC nog koopwaardig

Met een klim van 70% tegenover het dieptepunt van twee jaar geleden is koper weer even duur als vier jaar geleden, maar in tegenstelling tot bij zink is het recordniveau uit 2011 nog ver weg. Toen kostte een ton koper meer dan $10.000 en deze kaap is nog lang niet in zicht.

Vraag en aanbod waren vorig jaar grotendeels in evenwicht. Dit en volgend jaar wordt zelfs een klein overschot verwacht op de wereldwijde kopermarkt. Toch menen we dat het prijspotentieel nog niet helemaal is opgebruikt. Er wordt onvoldoende werk gemaakt van capaciteitsuitbreidingen waardoor vanaf volgend decennium opnieuw tekorten dreigen. Op korte termijn blijft koperconcentraat in China schaars door het verbod op de invoer van gerecycled koper of scrap.

iShares Gold Trust nog koopwaardig

Goud zette het jaar sterk in maar net als in 2016 en 2017 was de hausse van korte duur. Het herstel liep al een aantal keer stuk op de technische weerstand van $1375. Een doorbraak zou de herstelbeweging een versnelling hoger kunnen zetten. Intussen noteert de goudprijs in dollars nog steeds bijna een derde onder de recordkoers van 2011.

De verwachte rentestijging is niet per se negatief voor goud. Wanneer de inflatie meestijgt, blijft de reële rente laag en dat is in principe gunstig voor goud. Het is exact dat scenario wat we verwachten. Zonder inflatie zullen de rentestijgingen maar een kort leven beschoren zijn. Door de immense schuldopbouw sinds de financiële crisis kunnen overheden, bedrijven en consumenten immers geen hogere reële rente aan.

Net als bij onze zilverpositie, bent u ook bij goud aangewezen op een alternatief voor de positie in onze Koerswijzer. Dat is de ETFS Physical Gold (ISIN: JE00B1VS3770)

Nieuw: ETFS Physical Platinum kopen

Platina was in 2017 met voorsprong het slechtst presterende edelmetaal. Bezorgdheid over de toekomst van dieselmotoren deden investeerders voor andere grondstoffen kiezen. Met een jaarlijkse output van ongeveer 250 ton is platina veel zeldzamer dan goud, waarvan jaarlijks meer dan 3000 ton wordt bovengehaald. Gedurende vier decennia was platina dan ook vrijwel altijd duurder dan goud. Daar kwam in 2014 verandering in. Vorig jaar moest platina zelfs voor het eerst sinds 2011 palladium laten voorgaan. De kans is groot dat in december vorig jaar een voorlopig dieptepunt werd neergezet. Platina is in vergelijking met zowel palladium als goud historisch goedkoop. Dit jaar wordt opnieuw een aanbodtekort verwacht. Bovendien stijgen de productiekosten door de duurdere munt van Zuid-Afrika, waar 70% van de productie vandaan komt. De ETFS Physical Platinum (PHPT) schaduwt de evolutie van de platinaprijs

Nieuw: ETFS Grains kopen

De Bloomberg Agriculture Index bereikte eind vorig jaar een nieuw dieptepunt. Ook de granen lieten de hausse op de metalen- en energiemarkten aan zich voorbij gaan. Na vier opeenvolgende jaren met recordopbrengsten is er een overaanbod en zijn de voorraden naar recordniveaus opgelopen. Er lijkt op korte termijn geen verbetering in zicht, want de productie- en voorraadverwachtingen voor zowel maïs en tarwe als soja werden eerder dit jaar nog verhoogd.

Dit neemt niet weg dat er in de huidige prijzen al heel wat slecht nieuws zit verrekend. De kleinste tegenvaller op het vlak van opbrengsten tijdens een cruciale zaai- of oogstperiode kan al voldoende zijn om de lont aan te steken. Eerder dit jaar was het aantal uitstaande shortcontracten historisch hoog. De voorbije weken liet short covering de prijzen oplopen, maar korte, hevige prijsschommelingen zijn op de granenmarkten niet ongewoon.

Een gespreide investering is mogelijk via de ETFS Grains die de Bloomberg Grains Subindex schaduwt. Die is samengesteld uit maïs (36%), soja (35%) en tarwe (29%).

Staat een nieuwe supercyclus voor de deur?Het verband tussen de vraag naar grondstoffen en economische groei is groot. De vorige supercyclus in grondstoffen (2004-2011) viel samen met een groeispurt van de Chinese economie. Een terugval van dit groeitempo, gekoppeld aan overcapaciteit, deed de prijzen tussen 2012 en 2016 kelderen. Er zijn steeds meer signalen dat de groei weer toeneemt. De Wereldbank voorspelt voor 2018 een economische groei van 3,1%. In de emerging markets, waar de groei meer grondstoffenintensief is, zou dit cijfer zelfs oplopen tot 4,5%. Tegelijkertijd is over het algemeen de overcapaciteit afgebouwd en bij sommige grondstoffen is er intussen zelfs sprake van aanbodtekorten. Na de prijsstijgingen op de aandelen- en obligatiemarkten zijn grondstoffen in relatieve zin nog steeds goedkoop.

Grondstoffen en correlatiesDe volatiliteit op de aandelen- en obligatiemarkten is na een uitzonderlijk lange periode van relatieve rust recent weer toegenomen. Steeds meer investeerders kijken daarom weer naar grondstoffen als activaklasse. De correlatie tussen de rendementen op aandelen en grondstoffen is namelijk erg laag. Dit maakt grondstoffen interessant voor spreiding binnen een portefeuille. Er is wel een hoge correlatie tussen grondstoffenprijzen en inflatie. Als gevolg van de stijgende lonen nemen ook de inflatieverwachtingen toe. Na ongeveer een decennium van kwantitatieve verruiming maken de meeste centrale banken zich op om gas terug te nemen. Wanneer een belangrijke koper van overheidspapier wegvalt, komt er opwaartse druk op de rente. Ook de correlatie tussen grondstoffenprijzen en de dollar is hoog. Dit komt in de eerste plaats doordat de meeste grondstoffenprijzen in dollars worden geprijsd. De correctie van de grondstoffenprijzen tussen 2012 en 2016 viel samen met een duurdere dollar. De afgelopen twee jaar is deze situatie omgekeerd.

Verder lezen?

Koen Lauwers

Koen Lauwers (1975) is master in de handels- en consulaire wetenschappen en heeft een aanvullende master in de Bedrijfsinformatica (Vrije Universiteit Brussel). Hij startte in 1999 als analist technologie-aandelen en doet als onafhankelijk financieel analist aan beleggingsresearch voor verschillende marktpartijen. Koen heeft een brede kijk op de financiële markten en is met name gespecialiseerd in grondstoffen, valuta's, macro-economie en geopolitieke evoluties.