Column: het allerbelangrijkste met beleggen

Het bedrijf is gedurende die hele periode de onaangetaste marktleider geweest. Het verdient daardoor geld als water, waardoor het netto geen schulden heeft. Het gevolg is dat het dividend in deze periode 34 keer over de kop gaat.

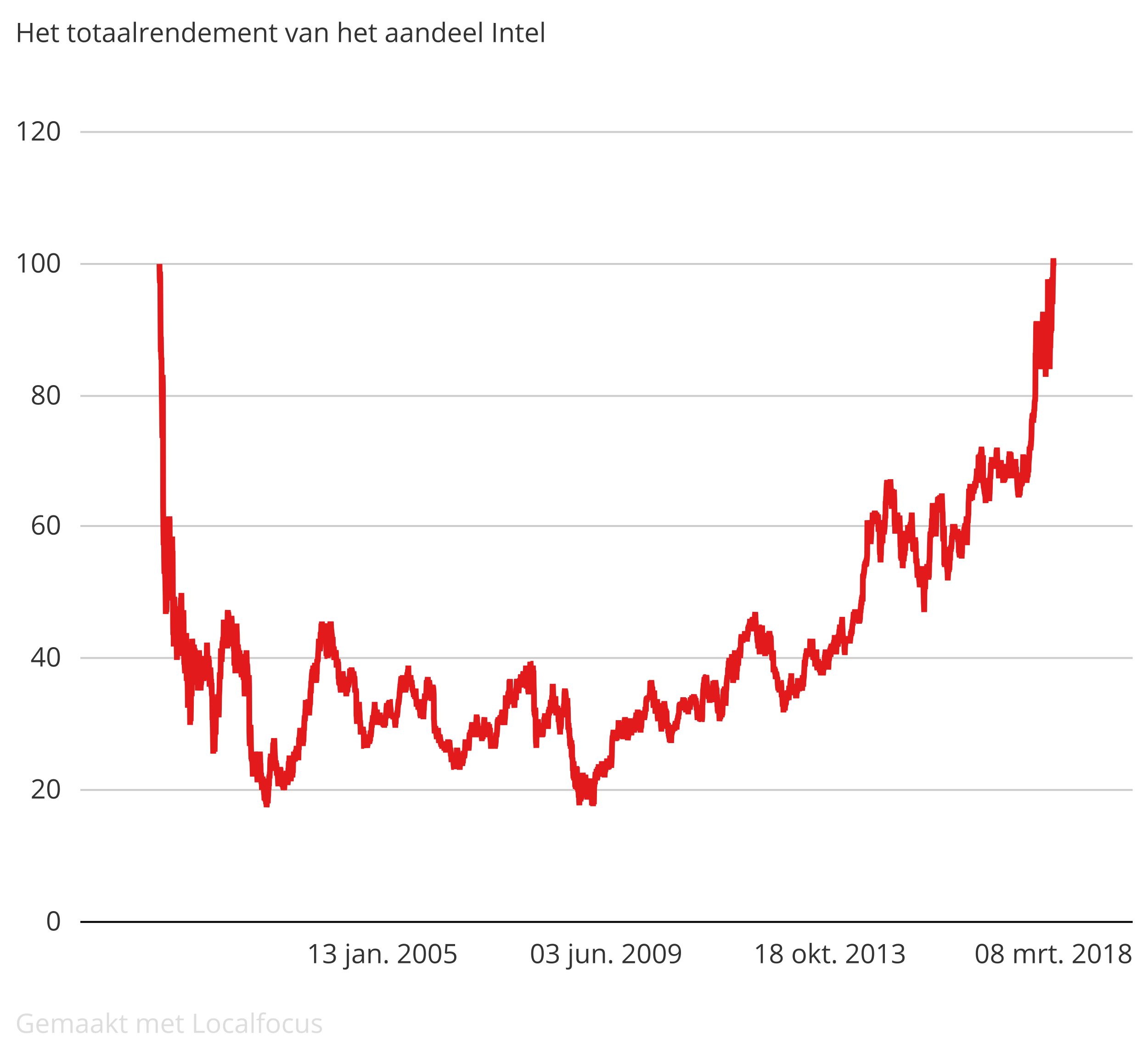

Zou u met alleen deze informatie het aandeel willen hebben? Het enige juiste antwoord is: ‘nee’. Het belangrijkste met beleggen is namelijk de prijs die u voor een investering betaalt. Een bedrijf kan nog zo goed draaien, of een belegging voor u winst gaat opleveren valt of staat met de vraag hoeveel het u bij aankoop op de beurs gekost heeft. Stel een aandeel kostte op 28 augustus 2000 $75,81 en is nu op de beurs verkrijgbaar voor $52,19. Wanneer u in deze periode de dividenden opnieuw had geherinvesteerd, dan zou u precies op 0% rendement over 17 jaar uitkomen. Dit mag gezien worden als een groot verlies, 17 jaar inflatie vreet immers de koopkracht weg. Het aandeel waar ik het over heb is het aandeel Intel.

Het zou op die manier ook zomaar kunnen dat Amazon tot 2035 elk jaar meer omzet heeft als het jaar ervoor, maar dat de aandelenkoers in dat jaar lager staat dan nu. De belangrijkste ingrediënten zijn bij Amazon immers aanwezig. Zo is de koers-winstverhouding met 346,30 keer de winst over 2017 torenhoog. Het argument van beleggers die op een stijging speculeren, is dat Amazon nu veel investeert en straks de winst flink laat oplopen als investeringen niet meer nodig zijn.

Laten wij dit eens doorrekenen. Als de winst vijf keer over de kop gaat, dan daalt de koers-winstverhouding naar 10,8. Pas dan ontstaat een redelijke waardering; bij vier winstverdubbelingen is de k/w 22 en dat mag voor één van de grootste bedrijven op de wereld nog altijd niet als een koopje gezien worden. De winst gaat in dit scenario van $2,2 mrd naar een theoretische $70,4 mrd. Is dit realistisch of niet? Ik denk van niet. De grootste jaarwinst die een beursgenoteerd bedrijf ooit boekte, werd in 2015 door Apple verdiend: $48,35 mrd. Maar Apple is een bedrijf met hoge marges. Ik kan me niet voorstellen dat dit soort marges realistisch is voor een online retailer en hostingbedrijf als Amazon. Mocht dit wel het geval zijn, dan zou ik nog steeds van Amazon afblijven. De explosie van de winst is immers al in de koers verwerkt.

Karel Mercx

Karel Mercx (1981) is sinds 1 september 2015 beleggingsspecialist bij Beleggers Belangen. Hij werkte tussen 2007-2013 ook al voor Beleggers Belangen in de functie van redacteur. In de jaren 2013-2015 was Karel als beleggingsspecialist actief voor broker Lynx. Karel is een bekend gezicht in het beleggerslandschap. Zo was hij in 2015 beleggingsspecialist bij het RTLZ beursspel en kreeg hij in 2014 de titel beurstwitteraar van het jaar. In 2013 won hij het grootste online beleggersdebat van Nederland. Sinds 2013 zit Karel in het financiële panel van dagblad NRC, waar hij commentaar geeft in de zaterdagkrant op een stelling van de redactie. Verder is hij regelmatig in het land om lezingen te geven. Bij Beleggers Belangen beheert hij samen met Stephen Hendriks de defensieve portefeuille. Zijn favoriete beleggingen zijn aandelen van bedrijven die jaarlijks het dividend verhogen met een percentage dat hoger ligt dan inflatie. Naast beleggingsspecialist van Beleggers belangen is Karel ook hoofdredacteur van VoorMorgen.Nu, een platform dat zich richt op werk & carrière, pensioen, wonen en sparen & beleggen. Verder maakt hij al jarenlang elke maand een presentatie waarin hij vertelt wat er de komende maanden op de beurs te verwachten valt.