Beter Beleggen: Lage volatiliteit is ook niet alles

Het voorspellen van beurscorrecties en crashes is een hachelijke zaak. Voor sommigen is de mini-crash van 6 februari de vooraankondiging van een beurskrach later dit jaar, anderen zijn er weer van overtuigd dat een grote crash in 2019 of zelfs pas in 2020 gaat komen.

Als u nu de lotto wint of een grote som erft, kunt u beter niet wachten op de eerstvolgende correctie om aandelen te kopen. Het idee om vol in te stappen is voor velen een brug te ver. Het zal je maar gebeuren dat de beurs net een dag of een week later koers zet richting het zuiden. Maar als u beetje bij beetje aandelen koopt, loopt u rendement mis. Omdat crashes niet te voorspellen zijn én u niet al te veel rendement mis wilt lopen, kunt u grote bedragen het beste gespreid over een een jaar tijd beleggen. Want al stijgt de rente en zijn aandelen aan de dure kant, er is altijd nog ruimte om door te stijgen. Het sentiment in de markt is positief en de economie draait op volle toeren. De mini-crash van vorige maand was een technische correctie op een lange periode van lage volatiliteit en aanhoudende lage rente. Als de economie op volle toeren draait, is het trouwens logisch dat er inflatoire druk is, maar zolang de bedrijfswinsten op peil blijven, is er weinig aan de hand. Het tumult op de markten toont wel aan dat de schrik voor de hogere rente er diep in zit bij beleggers.

Vanaf nul

Wie nu een aandelenportefeuille vanaf nul moet inrichten, kan beter zijn oog laten vallen op laagvolatiele aandelen. Dat zijn vaak ook de aandelen die een mooi dividend betalen. Bij elke belegging staat de relatie tussen het risico en het rendement centraal, maar niet altijd wordt het nemen van risico beloond. Een manier om het risico te dempen is diversificatie. Door meerdere aandelen te kopen, spreidt u het beleggingsrisico, maar u kunt ook laagvolatiele aandelen kopen.

Dat een lager risico is niet altijd een synoniem is voor een lager rendement, bewees Dr. Robert A. Haugen (1942-2013) al in 1967. Het verschijnsel dat laagvolatiele aandelen hogere rendementen behalen, staat te boek als het volatiliteitseffect. Tot aan de kredietcrisis van 2007 was het aantal professionele partijen dat met de taaie afwijking betere beleggingsresultaten wilde afdwingen beperkt. De anomalie werd door de financiële wereld veertig jaar lang genegeerd omdat het in tegenspraak was met de hypothese van de efficiënte markten, die eind jaren zestig furore maakte.

IJdele hoop

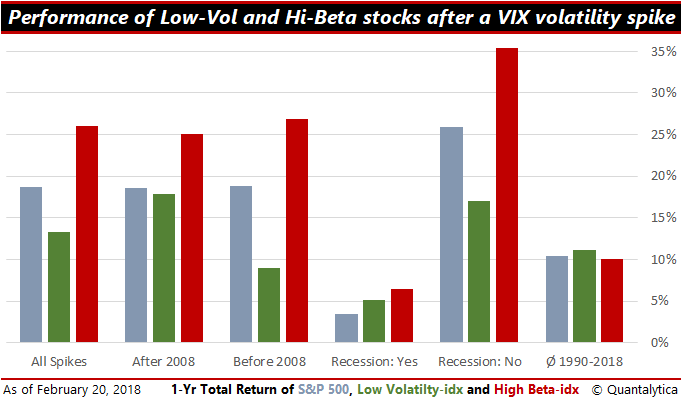

Tegenwoordig integreren institutionele beleggers door de opeenstapeling van financiële crises het volatiliteitseffect in hun beleggingsbeleid. Ook de aanbieders van indices sprongen op de trein van laagvolatiele aandelen, maar het kopen van aandelen met lage beweeglijkheid als bescherming tegen grote koersdalingen is ijdele hoop. Weliswaar zijn de drawdowns kleiner dan bij de beursindex, maar de tussentijdse verliezen lopen op tot driekwart daarvan. Dus als aandelen zoals in de crisisjaren van 2007-2008 in de breedte 58% onderuitgaan, komen laagvolatiele aandelen toch nog 43% lager uit.

Het beleggen in aandelen met een laag risico mag dan wel geen volwaardig alternatief zijn om je te onttrekken aan grote koersdalingen, laagvolatiele aandelen behoeden beleggers wel voor veel ellende. Verkopen in een crash als de paniek toeslaat is gemakkelijk, maar meteen terug in de markt stappen als het bloed door de straten loopt, is aartsmoeilijk. Het is juist op dit soort momenten dat beleggers veel rendement laten liggen.

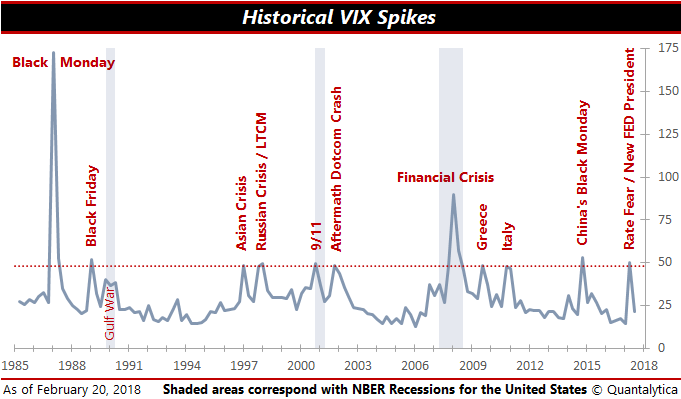

Wie juist op die momenten de aandelen met de laagste beweeglijkheid oppikt om zijn verliezen goed te maken, komt van een koude kermis thuis. Telkens als de VIX-index door het niveau van 48 punten knalt, stijgen in de twaalf maanden daarna de koersen van hoogvolatiele aandelen bijna dubbel zo hard als die van laagvolatiele. Door de hele marktcyclus heen zorgt het volatiliteitseffect echter wel voor betere beleggingsresultaten.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.