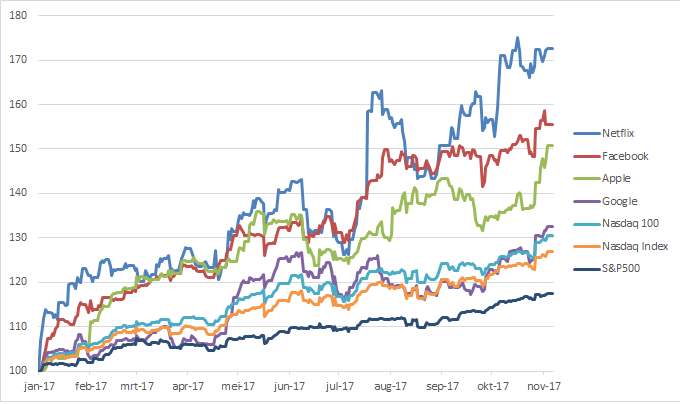

Column: beleggers enthousiaster dan ooit

Beleggers zijn zonder twijfel door het dolle heen, maar hoe staat het huidige enthousiasme in verhouding tot andere perioden waarin er een zeepbel was op de aandelenmarkten?

Een van mijn favoriete manieren om het enthousiasme te meten is het vermogen in verschillende fondsen van de ETF-aanbieder Rydex als maatstaf te nemen. Zij hebben iets meer dan $25 mrd onder beheer en bieden twee categorieën ETF’s aan. Dit zijn longfondsen en shortfondsen, beide met een hefboom.

Een hefboom zorgt ervoor dat er enorme rendementen mogelijk zijn. In maart 2009 stond de Nasdaq-100 2X ETF (tickercode: RYVYX) op een koers van $4,97. Vorige week vrijdag sloot deze ETF op $136,52. Dit is een rendement van 2647%. Deze ETF is er ook in een shortvariant (tickercode: RYVNX). Deze stond in maart 2009 op $4561,20. Afgelopen vrijdag was het slot $42,90. Dit is een verlies van 99,1%.

Dit betere gooi-en-smijtwerk is ideaal om te kijken hoe enthousiast beleggers zijn. De Rydex-indicator telt alle shortvarianten van de Rydex-ETF’s op. Vervolgens deelt men dit door de opgetelde som van al de ETF’s van Rydex die oplopen wanneer de koersen stijgen. Hoe lager de index, des te meer beleggers er speculeren op stijgingen. Hoe hoger de index, des te meer beleggers speculeren op dalingen. De Rydex-ETF’s bestaan ruim twintig jaar en de indicator gaf altijd koopmomenten aan als er meer short- dan longposities waren.

Zo’n koopmoment is er wanneer de indicator op 1 of hoger staat. Dat was het geval tijdens de Azië-crisis in 1998. En ook tijdens de Dotcom-crisis, de financiële crisis in 2009 en de eurozone-crisis in 2012. Elke keer stonden de koersen na een jaar hoger dan tijdens het signaal van de indicator. In 2000 stond de indicator op 0,2. Dit betekent dat er vijf keer zoveel vermogen in de longfondsen zat als in de shortfondsen.

De Rydex-indicator is vorige week naar een nieuw extreem van 0,127 gegaan. Dit houdt in dat er acht keer zoveel geld zit in longfondsen als in shortfondsen. Het verleden heeft geleerd dat de rendementen tegenvallen wanneer beleggers door het dolle heen zijn.

Karel Mercx

Karel Mercx (1981) is sinds 1 september 2015 beleggingsspecialist bij Beleggers Belangen. Hij werkte tussen 2007-2013 ook al voor Beleggers Belangen in de functie van redacteur. In de jaren 2013-2015 was Karel als beleggingsspecialist actief voor broker Lynx. Karel is een bekend gezicht in het beleggerslandschap. Zo was hij in 2015 beleggingsspecialist bij het RTLZ beursspel en kreeg hij in 2014 de titel beurstwitteraar van het jaar. In 2013 won hij het grootste online beleggersdebat van Nederland. Sinds 2013 zit Karel in het financiële panel van dagblad NRC, waar hij commentaar geeft in de zaterdagkrant op een stelling van de redactie. Verder is hij regelmatig in het land om lezingen te geven. Bij Beleggers Belangen beheert hij samen met Stephen Hendriks de defensieve portefeuille. Zijn favoriete beleggingen zijn aandelen van bedrijven die jaarlijks het dividend verhogen met een percentage dat hoger ligt dan inflatie. Naast beleggingsspecialist van Beleggers belangen is Karel ook hoofdredacteur van VoorMorgen.Nu, een platform dat zich richt op werk & carrière, pensioen, wonen en sparen & beleggen. Verder maakt hij al jarenlang elke maand een presentatie waarin hij vertelt wat er de komende maanden op de beurs te verwachten valt.