Opkoop tandje lager. Wat nu?

Ellen Engelhart heeft geen belangen in de beschreven obligatietitels. Kijk voor meer informatie op

www.vanlanschot.nl/disclaimer/beleggingsinformatie.

Ellen Engelhart heeft geen belangen in de beschreven obligatietitels. Kijk voor meer informatie op

www.vanlanschot.nl/disclaimer/beleggingsinformatie.

Het verruimingsprogramma van centrale banken daalt langzaam in omvang. Het risico dat de obligatierentes stijgen neemt daarmee toe. De vraag is hoeveel.

Alle belangrijke centrale banken, zoals de Amerikaanse (Fed), Europese (ECB), Britse (BoE) en Japanse (BoJ), hebben de afgelopen jaren hun balansomvang sterk zien toenemen door de opkoop van obligaties. Maar het hoogtepunt van het volume van op te kopen obligaties wereldwijd ligt inmiddels achter ons.

Fases

De centrale banken bevinden zich in verschillende fases om het opkopen van obligaties terug te schroeven. De Fed loopt voorop. Na jaren geleden het opkopen al afgebouwd te hebben, is zij deze maand begonnen haar balansomvang langzaam te verminderen. Dit doet ze door niet meer alle opbrengsten uit aflopende leningen opnieuw te gebruiken voor het kopen van obligaties. De BoE volgt in haar kielzog. Zij is klaar met het opkopen maar herbelegt de opbrengst van vrijvallende obligatieleningen nog volledig. De balansomvang blijft dan constant. De ECB kondigt waarschijnlijk binnenkort aan het opkopen in 2018 terug te brengen naar nul. Dan groeit de balansomvang dus niet langer. De BoJ sluit de rij. Zij koopt nog onverminderd obligaties op.

Afbouw mogelijk

De belangrijkste redenen die centrale banken noemen om het opkopen of herbeleggen af te bouwen zijn de verbeterde economische omstandigheden en het verminderde deflatierisico. Daarnaast willen de centrale banken ruimte inbouwen om weer monetair te kunnen stimuleren als de economische cyclus keert. Verder speelt in Europa dat de ECB nog maar weinig ruimte heeft om bijvoorbeeld Duitse staatsobligaties op te kopen en neemt de druk van sommige politici toe om te stoppen met dit onconventionele beleid.

Rente stijgt sterk

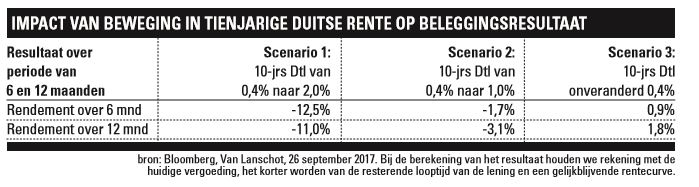

Er is een aantal scenario’s denkbaar van het effect van verminderde opkoop op de obligatierente. In het eerste scenario veronderstellen we dat de obligatierente aanzienlijk stijgt door de afnemende vraag naar obligaties. Hierbij speelt een belangrijke rol dat obligaties nu (kunstmatig) duur zijn door deze sterke vraag van centrale banken naar obligaties. Stel dat de Duitse tienjaarsrente over een jaar is gestegen van 0,4% naar 2,0%, dan betekent dit een negatief resultaat van 11% voor beleggers die deze lening bezitten. Hierbij houden we rekening met de huidige vergoeding op deze obligatie en het feit dat de lening een jaar korter wordt.

Stijging geleidelijk

Het meest waarschijnlijk lijkt een geleidelijke stijging van de kapitaalmarktrente. De balansreductie van de Fed is namelijk al geruime tijd geleden aangekondigd en gaat heel langzaam. Als de ECB een vergelijkbaar pad bewandelt als de Fed, dan zal ze na de afbouw van het opkoopprogramma in 2018 eerst verder gaan met het verhogen van de officiële beleidsrentes voordat ze start met het terugbrengen van de obligatieposities op de balans. Dat betekent dat de ECB de vrijvallende leningen nog lange tijd herbelegt. Deze vraag houdt een opwaartse rentebeweging waarschijnlijk binnen de perken. Maar een stijging van de Duitse tienjaarsrente met 60 basispunten naar 1,0% over een jaar betekent voor beleggers nog altijd een negatief resultaat van ruim 3%.

Rente blijft laag

Tot slot is het niet ondenkbaar dat de kapitaalmarktrentes blijven schommelen rond huidige niveaus. Argumenten zijn dat centrale banken heel voorzichtig opereren en dat het nog heel lang duurt voordat zij hun stimuleringsbeleid volledig hebben afgebouwd. En als het beoogde gunstige economische effect van het (eerdere) opkoopbeleid doorwerkt in afnemende begrotingstekorten en daarmee een lager aanbod van staatsleningen, compenseert dit de geleidelijk afnemende vraag van centrale banken naar obligaties. Vanwege de huidige lage renteniveaus is het te verwachten resultaat in dit scenario echter toch bescheiden (1,8%).

Conclusie

Nu de centrale banken langzaam maar zeker als kopers uit de obligatiemarkt verdwijnen, neemt de kans op stijgende obligatierentes toe. De mate waarin dat gebeurt hangt echter niet alleen af van deze afbouw maar ook van bijvoorbeeld economische groei, inflatie en geopolitieke ontwikkelingen. Een geleidelijk oplopende kapitaalmarktrente is ons uitgangspunt. En omdat een stijging van de tienjaars Duitse rente naar bijvoorbeeld 1% al negatieve resultaten oplevert, geven wij in een obligatieportefeuille de voorkeur aan een renterisico – of gewogen gemiddelde looptijd – dat lager is dan het marktgemiddelde.

Ellen Engelhart heeft geen belangen in de beschreven obligatietitels. Kijk voor meer informatie op

www.vanlanschot.nl/disclaimer/beleggingsinformatie.