Beter Beleggen: wat je uitgeeft, kun je niet beleggen

De rente op spaarrekeningen is laag, erg laag. Wie van zekerheid houdt, kiest voor sparen. Je hebt dan de keuze uit verschillende soorten spaarrekeningen die zich onderscheiden in rentevergoeding en beperkingen. Bij sparen is de hoofdregel: hoe meer beperkingen, hoe hoger de rentevergoeding. Bij beleggen moet je uitgaan van de stelregel dat de hoogte van het verwachte rendement evenredig is met het risico. Je kunt dus een deel van je inleg kwijtraken.

Nog een belangrijk verschil tussen sparen en beleggen zijn de kosten. Als je een spaarrekening opent, weet je van tevoren welke rentevergoeding je krijgt. Zo kun je precies uitrekenen hoeveel geld je over een jaar of tien op je rekening hebt staan. Spaarrekeningen hebben een lage kostenstructuur en de rentevergoeding is doorgaans vrijgesteld van beheer- en administratiekosten. Je spaartegoed is in principe vrij beschikbaar, maar hoe langer je het vastzet, hoe hoger de rendement zal zijn. Als je het geld wegzet voor 10 of 30 jaar, krijg je een hogere rente dan op een variabele spaarrekening.

Bij beleggen zijn niet alleen de vermogenscategorieën divers, maar ook de kosten. Er zijn directe en indirecte kosten. De directe kosten betaal je voor de dienstverlening bij de aan- en verkoop van effecten; deze vind je terug in je dagafschriften. De indirecte kosten zijn niet voor het oog verborgen, maar deze lopende kosten voor administratie en bewaarloon worden periodiek in rekening gebracht. Beleggingsfondsen rekenen daarnaast beheerloon, iets dat private bankers en vermogensbeheerders ook doen. Een aantal van hen vraagt zelfs een prestatievergoeding, wat ook het geval is bij hedgefondsen.

Zo min mogelijk handelingen

Niet dat de kosten onterecht zijn. Maar als je het productieproces uitbesteedt aan een beleggingsfonds, private bank of vermogensbeheerder, betaal je grofweg tussen de 1 en 1,5% voor de dienstverlening. Dat is dus exclusief transactiekosten, doorlopende kosten en de eventuele prestatievergoeding. De hoofdregel is: hoe meer menselijke handelingen er moeten worden verricht, hoe duurder beleggen wordt.

Voor het verkrijgen van een goed rendement is het dan ook van belang om het aantal aan- en verkooptransacties tot een minimum te beperken. Als je aandelen of andere vermogenstitels verkoopt tegen dezelfde koers waarop je ze gekocht hebt, dan lijd je per saldo verlies. De schoorsteen van de makers van beleggingsproducten, adviseurs en tussenpersonen moet immers blijven roken.

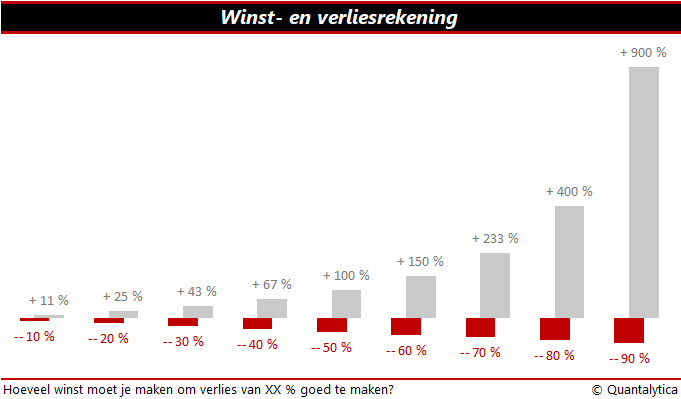

Het effect van de directe en indirecte kosten heeft eenzelfde uitwerking als koersverliezen. Iedere belegger kan zonder moeite uitrekenen dat er een winst van 25% nodig is om een verlies van 20% goed te maken. Of dat een koersdaling van 50% vraagt om een rendement van 100%. Of dat een verlies van 90% alleen kan worden goedgemaakt met een superwinst van 900%. Maar slechts een enkeling is doordrongen van de impact van kosten op lange termijn.

Het jaarrendement van Europese aandelen over de voorbije 30 jaar bedraagt 7,55%. Een investering van €10.000 in september 1987 groeide uit tot een bedrag van €88.749. Slaagde je erin om een overrendement van 100 basispunten te bewerkstelligen, dan had je €117.191 op je effectenrekening staan. Dat is een verschil van €28.412, oftewel grofweg driemaal de inleg. Na verloop van 30 jaar resulteert een extra rendement van 1 procentpunt in een eindbedrag dat 33% hoger is.

Maar als je gemiddelde kostenvoet 1% bedraagt, dan strand je als gemiddelde belegger op een bedrag van €67.082. Dat is een kwart minder, een aderlating van €21.698. Daarvan heb je effectief aan kosten €8.715 uitgegeven; de rest van het bedrag is misgelopen rendement.

Een periode van 30 jaar is erg lang. Als je erin slaagt om de jaarlijkse kosten met 0,5% te verlagen, word je al na tien jaar beloond met een voorlopig eindbedrag dat 5% hoger is. Na 30 jaar is dat 15%, en dan heb je op de koop toe als het ware zelf je volledige inleg terugverdiend.

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.