Snurer blikt vooruit: Lessen uit tien jaar crisis

De crisis had vele gedaanten: van hypotheekcrisis tot kredietcrisis, van bankencrisis tot financiële crisis en van economische crisis tot eurocrisis. Wie tien jaar geleden besloot om aandelen te kopen, was achteraf bekeken vrijwel op het hoogtepunt van de markt ingestapt. Het begon allemaal met een veenbrand in een uithoek van de Amerikaanse hypotheekmarkt. Talrijk waren de banken in de Verenigde Staten en in Europa die zouden volgen, maar toen op 9 augustus 2007 bleek dat de Franse bank BNP Paribas als eerste grote financiële instelling niet immuun was voor de problemen in de Verenigde Staten, veranderde de kredietcrisis in een mondiale bankencrisis. Hierdoor kwamen verschillende Europese landen aan de rand van de afgrond te staan, raakte de Europese Unie verzeild in een bestaanscrisis en werd er openlijk getwijfeld aan het voortbestaan van de euro.

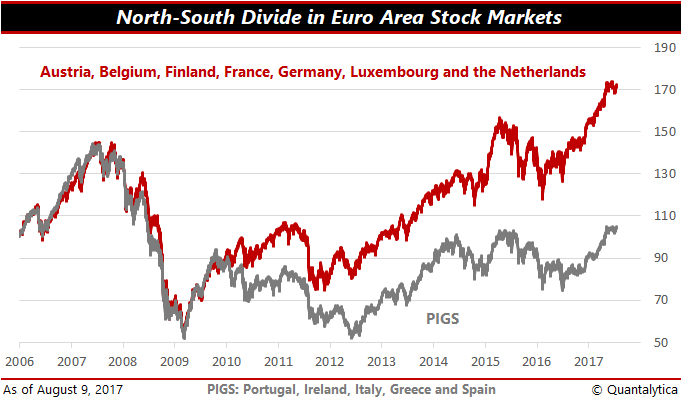

In Verenigde Staten zijn de financiële markten al een poos de schok te boven. De Amerikaanse economie liet de crisis al in 2010 achter zich, terwijl als groep de Europese economieën de crisis pas in 2014 te boven waren. Maar binnen Europa zijn er grote regionale verschillen. Zo zwaaiden de economieën van de eurozone als geheel de crisis al in 2015 uit, maar landen als Portugal, Italië, Griekenland en Spanje hebben de recessie nog steeds niet verteerd. Al groeit de economie aldaar, het bruto binnenlands product is immer nog lager dan tien jaar geleden. Die tweedeling kan men ook aflezen aan het koersverloop op de aandelenmarkten.

In Europa, dat wil zeggen in de eurozone, presteerde met name Duitse beurs sterk. En al verwacht u het misschien niet, ook Nederlandse aandelen deden het relatief goed. Opvallend is wel de teleurstellende prestatie van dividendaandelen. Zo ziet u maar: aandelen selecteren louter omdat zij verhoudingsgewijs een mooi dividend beloven is niet altijd een goede basis om aandelen te kopen, ook al is de rente historisch laag,

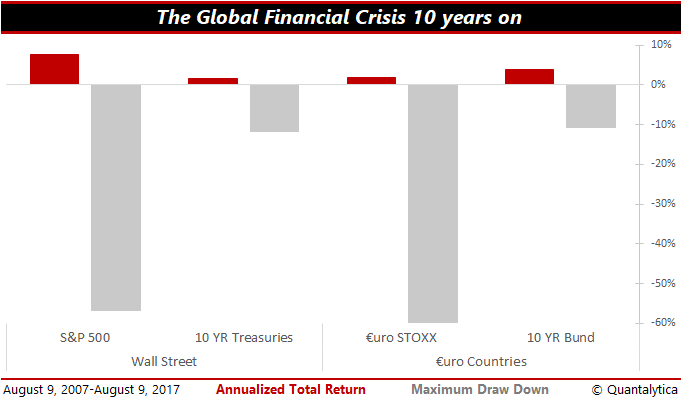

De S&P500, de richtinggevende index op Wall Street met de 500 belangrijkste aandelen voor de Amerikaanse economie, realiseerde in de afgelopen tien jaar zelfs een samengesteld rendement van 7,8%. Omgerekend naar euro komt dat op jaarbasis neer op een rendement van 9,4%, door de appreciatie van de dollar. U moest dan wel bestand zijn tegen tussentijdse koersverliezen tot wel 60%! Als u louter in goudgerande staatsobligaties had belegd, bleven de tussentijdse verliezen binnen de perken, met 10-12%. Daar staat wel tegenover dat het beleggingsresultaat niet verder reikt dan de schamele 1,6% op jaarbasis.

Grote koersdalingen, om niet te zeggen een crash, kunnen ervoor zorgen dat men zijn vermogenstitels op het verkeerde tijdstip van de hand doet. Wanneer de naald van het koerskompas op tilt slaat, moet u juist bijkopen, niet verkopen. Als u hoog koopt en laag verkoopt, slikt u onnodige verliezen. Als aandelen nog steeds beantwoorden aan de reden waarom u ze gekocht heeft, is een daling een uitgelezen kans om bij te kopen. Maar dan moet u wel geld achter de hand hebben. Over het algemeen menen beleggingsadviseurs dat u een klein gedeelte van uw vermogen in cash moet aanhouden, opdat u kunt bijkopen in een crash. De echte reden is echter dat u dan niet bij de eerste de beste tegenvaller gedwongen bent om voortijdig te verkopen, hetzij op de beurs, hetzij in de privésfeer.

Hoewel beleggers zich de laatste tijd ook zorgen maken over de waardering van aandelen, is een les van de grote financiële crisis dat grote beurscorrecties niet noodzakelijkerwijs worden ingeluid door hoge waarderingen op de aandelenmarkten. Tien jaar geleden lag de waardering in lijn met het historisch gemiddelde. Wat tien jaar geleden ook bleek, is dat de draagwijdte van nieuwe financiële producten bij calamiteiten andermaal onderschat wordt. Toen waren dat de herverpakte rommelhypotheken, nu misschien wel de impact van cryptomunten op de economie. Maar wat ook de trigger van de volgende beurscrisis zal zijn, vermijd domme risico’s zodat je geen permanente schade oploopt. Vaak is het zo dat aandelenmarkten na een crash sneller herstellen dan verwacht, en kopschuwe beleggers onnodig lang wachten om terug in de markt te stappen waardoor zij veel rendement mislopen.

Lees ook: Vijf royale dividendbetalers uit Europa

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.