Beter Beleggen: Hoe haal je het meeste uit je geld?

Wie geld overhoudt en het opzij wil zetten, heeft globaal gezien de keuze uit twee mogelijkheden: óf sparen óf beleggen. Wanneer u kiest voor sparen, krijgt u een vergoeding van de bank in de vorm van rente. U weet van tevoren welk rendement u zult behalen en tot een bedrag van €100.000 bent u ervan verzekerd dat u uw inleg ook weer terugkrijgt.

Maar op dit moment levert sparen nauwelijks rente op. Wie nu €100.000 euro wegzet, krijgt amper een rentevergoeding van een half procent. Bij een gelijkblijvende rente staat er over 20 jaar €110.489 op uw vrij opneembare spaarrekening.

Als u nu €100.000 investeert in goudgerande Europese obligaties met een looptijd van 20 jaar, dan strijkt u met behoud van de hoofdsom elk jaar €1.000 aan couponrente op. Dat is niet veel beter én u bent op de koop toe blootgesteld aan het debiteurenrisico. Dat is het risico dat de emittent van het product zijn verplichtingen niet kan nakomen. Het varieert van de kans dat de emittent de jaarlijkse betaling van de coupons uitstelt tot het verzaken van de hoofdsom op de vervaldag.

Ook bij aandelen loopt u het risico dat de emittent failliet gaat. Als u in Europese aandelen belegt, dan mag u bij een periode van 20 jaar uitgaan van een rendement van 7 à 8%. Door de bank genomen staat er op basis van de Euro STOXX 50 over 20 jaar een bedrag van €424.785 op uw effectenrekening. Echter, dat bedrag staat en valt met de accuratesse van het vooropgestelde rendement.

Paradoxaal

De vraag in hoeverre rendementen voorspeld kunnen worden, kent verrassenderwijs een paradoxaal antwoord. Hoe langer de beleggingshorizon, hoe groter de voorspelbaarheid. Over kortere periodes moet u als belegger vooral afrekenen met toevallige ontwikkelingen, maar hoe langer de periode, hoe meer deze toevalsfactoren elkaar opheffen en de voorspelbaarheid toeneemt.

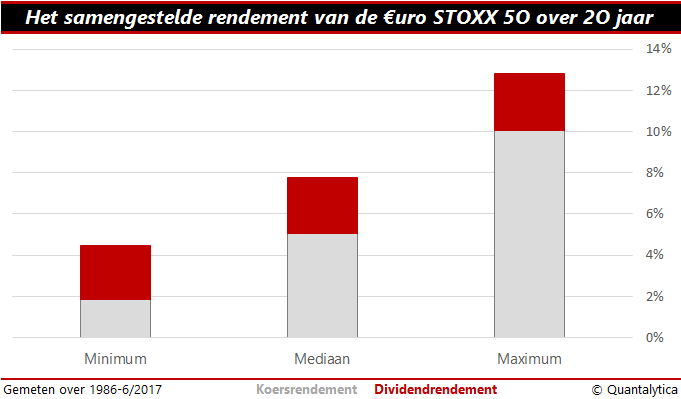

Het eindbedrag veronderstelt ook dat u emotioneel opgewassen bent tegen koersschommelingen en tussentijdse waardedalingen van uw beleggingen. In de voorbije 20 jaar stegen de koersen van Europese hoofdaandelen met 43,5%. Als u het dividend zonder vertraging in de Euro STOXX 50 heeft kunnen herbeleggen, dan sprokkelde u een totaalrendement van 138,9% bijeen. Dat komt neer op een jaargemiddelde van 1,8 (zonder dividend) respectievelijk 4,5% (met) en dit ondanks een tussentijds verlies van 68%. De volatiliteit van de rendementen ten spijt, mag redelijkerwijs gesteld worden dat over eender welke periode het rendement over een beleggingsperiode van 20 jaar positief is. Kortom: over heel lange periodes is het rendement van aandelen vrij stabiel en het hoogste.

Betekent dit dat het verstandig is om louter in aandelen te beleggen? Eigenlijk zou het antwoord een volmondig ja moeten zijn, ware het niet dat u in de praktijk aandelen zelden of nooit voor 20 jaar aanhoudt, al is uw beleggingshorizon langer.

Wanneer u met aandelen een zo hoog mogelijk rendement wilt behalen, is individuele analyse aangewezen. Laat dan uw oog vallen op aandelen die het al langer goed doen en consistent dividend betalen. Wilt u nog hogere rendementen behalen, verleg dan uw focus op de korte termijn. Kennis van massapsychologie is dan zeker zo nuttig als kennis van boekhouden. Want bij slecht nieuws raakt de massa snel in paniek en ontstaan de beste koopkansen.Op de keper beschouwd is beleggen een strijd om het allerhoogste rendement, maar wie belegt, wil beloond worden voor het feit dat hij risico loopt. De belegger die naar het allerhoogste rendement streeft, moet keuzes maken en zich een weg banen door schijnbare tegenstellingen. Er is zoveel te kiezen en bij de meeste mensen werkt keuzedwang verlammend.

Voor optimisten die de wereld door een zonnige bril zien, liggen aandelen klaar. Wie de toekomst somber inziet of niet van de risico’s van aandelen houdt, kiest voor obligaties of sparen. De gulden middenweg is evenwel een goede spreiding tussen aandelen en obligaties. Hierbij wordt een afweging gemaakt tussen het verwachte rendement en de risico’s van deze vermogenscategorieën. De doelstelling hierbij is niet zozeer het verhogen van het rendement, als wel het verlagen van het risico. De ideale verdeling is de resultante van optimalisatieberekeningen, maar een goede en simpele rekenregel voor het aandelenbelang is 100 min uw leeftijd.

Lees ook: Beter Beleggen: Laat u niet leiden door hebzucht en angst

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.