KVW’s IPO: It’s Probably Overpriced maar doe je voordeel ermee

Na een onderbreking van veertien jaar brengt de familie Wessels de werkmaatschappij terug naar de beurs. De prijsvork voor de nieuwe aandelen van Koninklijke VolkerWessels, met tickersymbool: KVW, is vastgesteld tussen de €21,25-25,25. Daarmee ligt de intekenprijs in ieder geval hoger dan de €21 of beter gezegd de €19,65 als je corrigeert voor het tussentijdse dividend waarmee Wessels het aandeel destijds van de beurs haalde.

Als bedrijven naar de beurs trekken, moet u zichzelf de vraag stellen waarom de aandelen aan buitenstaanders worden verkocht: is het om te cashen of om kapitaal op te halen? In theorie loont het om op elke beursintroductie in te schrijven, maar als je intekent op een IPO (de Engelstalige afkorting van Initial Public Offering staat voor de eerste uitgifte van aandelen) weet je nooit van tevoren hoe succesvol de primaire emissie zal verlopen. Om de beursintroductie vlot te laten verlopen, worden de aandelen onder de prijs aan de man gebracht. Dat klinkt bizar en heet Strategic Underpricing. De banken die de IPO begeleiden worden deels met aandelen betaald en als de introductiekoers te hoog is, blijven de begeleidende banken op hun stukken zitten, terwijl zij tegelijkertijd in de eerste weken de koers moeten steunen, een dubbele kostenpost.

An sich is er niets mis mee met cashen, maar als de zittende aandeelhouders, hetzij de oprichters, vroege investeerders of het moederbedrijf, een onderneming naar de beurs brengen, dan dragen zij in samenspraak met het bankensyndicaat ervoor zorg dat de fundamentele kerncijfers van het beursdebutant op en top zijn, zoals je wilt dat je dochter op zondag er piekfijn uitziet. Vandaar dat je ook ziet dat na verloop van tijd het rendement van nieuwe aandelen achterblijft op het beursgemiddelde en kun je per saldo stellen dat de aandelen te duur naar de beurs gebracht zijn. Deze vaststelling staat haaks op het fenomeen Underpricing, maar verklaart wel waarom Engelstalige beleggers de afkorting IPO cynisch gelijkstellen met It’s Probably Overpriced.

Na een onderbreking van veertien jaar brengt de familie Wessels de werkmaatschappij terug naar de beurs. De prijsvork voor de nieuwe aandelen van Koninklijke VolkerWessels, met tickersymbool: KVW, is vastgesteld tussen de €21,25-25,25. Daarmee ligt de intekenprijs in ieder geval hoger dan de €21 of beter gezegd de €19,65 als je corrigeert voor het tussentijdse dividend waarmee Wessels het aandeel destijds van de beurs haalde.

Als bedrijven naar de beurs trekken, moet u zichzelf de vraag stellen waarom de aandelen aan buitenstaanders worden verkocht: is het om te cashen of om kapitaal op te halen? In theorie loont het om op elke beursintroductie in te schrijven, maar als je intekent op een IPO (de Engelstalige afkorting van Initial Public Offering staat voor de eerste uitgifte van aandelen) weet je nooit van tevoren hoe succesvol de primaire emissie zal verlopen. Om de beursintroductie vlot te laten verlopen, worden de aandelen onder de prijs aan de man gebracht. Dat klinkt bizar en heet Strategic Underpricing. De banken die de IPO begeleiden worden deels met aandelen betaald en als de introductiekoers te hoog is, blijven de begeleidende banken op hun stukken zitten, terwijl zij tegelijkertijd in de eerste weken de koers moeten steunen, een dubbele kostenpost.

An sich is er niets mis mee met cashen, maar als de zittende aandeelhouders, hetzij de oprichters, vroege investeerders of het moederbedrijf, een onderneming naar de beurs brengen, dan dragen zij in samenspraak met het bankensyndicaat ervoor zorg dat de fundamentele kerncijfers van het beursdebutant op en top zijn, zoals je wilt dat je dochter op zondag er piekfijn uitziet. Vandaar dat je ook ziet dat na verloop van tijd het rendement van nieuwe aandelen achterblijft op het beursgemiddelde en kun je per saldo stellen dat de aandelen te duur naar de beurs gebracht zijn. Deze vaststelling staat haaks op het fenomeen Underpricing, maar verklaart wel waarom Engelstalige beleggers de afkorting IPO cynisch gelijkstellen met It’s Probably Overpriced.

En trouwens als het bedrijf een goudmijn is, waarom zou je überhaupt als eigenaar je aandelen aan anderen willen verkopen? De administratieve kosten zijn hoog en je verliest op de koop toe aan zeggenschap. Als beursgenoteerd bedrijf ben je verplicht om op gezette tijden en plein publiek verantwoording af te leggen. Aan een notering kleven meer verplichtingen dan voordelen.

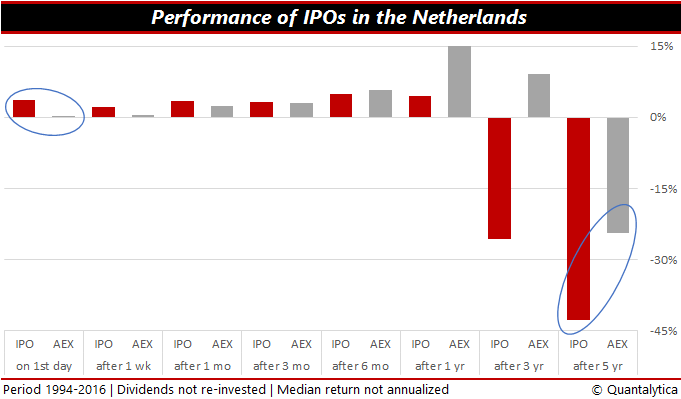

Bedenk wel: al is slechts een op de twee IPO’s succesvol, dankzij de strategische underpricing van het bankensyndicaat brengen de grootste winnaars meer op dan de gezamenlijke kostenpost van alle verliezers. Maar houd ze zeker niet te lang aan. Drie jaar na dato noteren de meeste nieuwe aandelen duidelijk in de min en tot overmaat van ramp diepen ze hun koersverliezen verder uit.

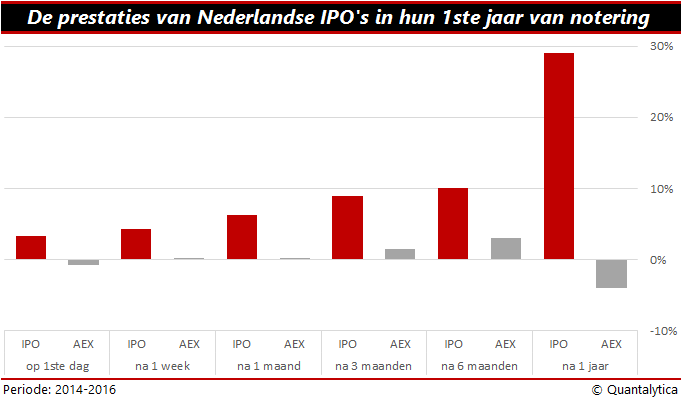

Als je naar de Nederlandse beursintroducties kijkt van de afgelopen drie jaar, dan zie je dat ze in de regel in hun eerste twaalf maanden van notering behoorlijk beter doen dan het marktgemiddelde. Of dat nadien zo blijft, hangt natuurlijk af van het bedrijf zelf, van sectorgenoten en het beursklimaat.

En trouwens als het bedrijf een goudmijn is, waarom zou je überhaupt als eigenaar je aandelen aan anderen willen verkopen? De administratieve kosten zijn hoog en je verliest op de koop toe aan zeggenschap. Als beursgenoteerd bedrijf ben je verplicht om op gezette tijden en plein publiek verantwoording af te leggen. Aan een notering kleven meer verplichtingen dan voordelen.

Bedenk wel: al is slechts een op de twee IPO’s succesvol, dankzij de strategische underpricing van het bankensyndicaat brengen de grootste winnaars meer op dan de gezamenlijke kostenpost van alle verliezers. Maar houd ze zeker niet te lang aan. Drie jaar na dato noteren de meeste nieuwe aandelen duidelijk in de min en tot overmaat van ramp diepen ze hun koersverliezen verder uit.

Als je naar de Nederlandse beursintroducties kijkt van de afgelopen drie jaar, dan zie je dat ze in de regel in hun eerste twaalf maanden van notering behoorlijk beter doen dan het marktgemiddelde. Of dat nadien zo blijft, hangt natuurlijk af van het bedrijf zelf, van sectorgenoten en het beursklimaat.

De aandelen van VolkerWessels worden dus aangeboden in een prijsvork van €21,25-25,25. Mocht u interesse hebben, behoudens vervroegde afsluiting, kunt u tot woensdag 10 mei 2017, 16.30 uur intekenen. Ik zou zeggen, doe uw voordeel ermee, maar verkoop ze op tijd. Want al is het huidige beurssentiment positief en zijn de orderboeken van institutionele beleggers overtekend, de nieuwe aandelen van VolkersWessels zijn naar gelang de introductiekoers met een koers-winstverhouding tussen de 17 en 20 stevig aan de prijs.

De aandelen van VolkerWessels worden dus aangeboden in een prijsvork van €21,25-25,25. Mocht u interesse hebben, behoudens vervroegde afsluiting, kunt u tot woensdag 10 mei 2017, 16.30 uur intekenen. Ik zou zeggen, doe uw voordeel ermee, maar verkoop ze op tijd. Want al is het huidige beurssentiment positief en zijn de orderboeken van institutionele beleggers overtekend, de nieuwe aandelen van VolkersWessels zijn naar gelang de introductiekoers met een koers-winstverhouding tussen de 17 en 20 stevig aan de prijs.

Lees ook: Beleggers twijfelen over IPO Volkerwessels

Wilt u op de hoogte blijven van alle actuele adviezen voor deze aandelen? U kunt zich als abonnee aanmelden voor de alerts. Vink onderaan dit artikel het fonds aan of ga voor het volledige overzicht naar de alertspagina op onze website.

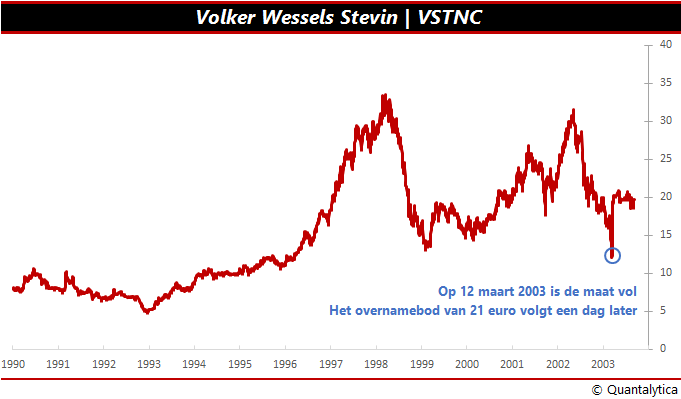

Op de dag af precies een jaar nadat SIF zijn beursdebuut maakte, verwelkomt Amsterdam op vrijdag 12 mei de primaire emissie van VolkerWessels. In september 2003 verdween het bouwbedrijf geruisloos van de tickertape. Niet weinig verrassend: de eerste handelsdag van een aandeel wordt vaak vergezeld van een feestje, de laatste niet.

Kort na de millenniumwisseling zag Koninklijke Volker Wessels Stevin zijn beursnotering meer als last dan lust en op woensdag 12 maart 2003 was de maat vol. Het argument dat via de beurs gunstig vers kapitaal konden worden opgehaald, ging voor het bouwbedrijf niet langer op. De aandelen werden veel te laag gewaardeerd en door de lage koers dreigde op de koop toe een vijandige overname door een buitenlandse partij. Uiteindelijk kwam er een bod van binnenuit. De familie Wessels deed via hun investeringsmaatschappij Victor Rijssen op donderdag 13 maart een knock-out-bod van €21 (inclusief €1,35 aan dividend) per aandeel en daarmee ging na 25 jaar het beurssprookje van de Koninklijke Adriaan Volker Groep, de juridische voorganger van Koninklijke Volker Wessels Stevin, als een nachtkaars uit.

Na een onderbreking van veertien jaar brengt de familie Wessels de werkmaatschappij terug naar de beurs. De prijsvork voor de nieuwe aandelen van Koninklijke VolkerWessels, met tickersymbool: KVW, is vastgesteld tussen de €21,25-25,25. Daarmee ligt de intekenprijs in ieder geval hoger dan de €21 of beter gezegd de €19,65 als je corrigeert voor het tussentijdse dividend waarmee Wessels het aandeel destijds van de beurs haalde.

Als bedrijven naar de beurs trekken, moet u zichzelf de vraag stellen waarom de aandelen aan buitenstaanders worden verkocht: is het om te cashen of om kapitaal op te halen? In theorie loont het om op elke beursintroductie in te schrijven, maar als je intekent op een IPO (de Engelstalige afkorting van Initial Public Offering staat voor de eerste uitgifte van aandelen) weet je nooit van tevoren hoe succesvol de primaire emissie zal verlopen. Om de beursintroductie vlot te laten verlopen, worden de aandelen onder de prijs aan de man gebracht. Dat klinkt bizar en heet Strategic Underpricing. De banken die de IPO begeleiden worden deels met aandelen betaald en als de introductiekoers te hoog is, blijven de begeleidende banken op hun stukken zitten, terwijl zij tegelijkertijd in de eerste weken de koers moeten steunen, een dubbele kostenpost.

An sich is er niets mis mee met cashen, maar als de zittende aandeelhouders, hetzij de oprichters, vroege investeerders of het moederbedrijf, een onderneming naar de beurs brengen, dan dragen zij in samenspraak met het bankensyndicaat ervoor zorg dat de fundamentele kerncijfers van het beursdebutant op en top zijn, zoals je wilt dat je dochter op zondag er piekfijn uitziet. Vandaar dat je ook ziet dat na verloop van tijd het rendement van nieuwe aandelen achterblijft op het beursgemiddelde en kun je per saldo stellen dat de aandelen te duur naar de beurs gebracht zijn. Deze vaststelling staat haaks op het fenomeen Underpricing, maar verklaart wel waarom Engelstalige beleggers de afkorting IPO cynisch gelijkstellen met It’s Probably Overpriced.

En trouwens als het bedrijf een goudmijn is, waarom zou je überhaupt als eigenaar je aandelen aan anderen willen verkopen? De administratieve kosten zijn hoog en je verliest op de koop toe aan zeggenschap. Als beursgenoteerd bedrijf ben je verplicht om op gezette tijden en plein publiek verantwoording af te leggen. Aan een notering kleven meer verplichtingen dan voordelen.

Bedenk wel: al is slechts een op de twee IPO’s succesvol, dankzij de strategische underpricing van het bankensyndicaat brengen de grootste winnaars meer op dan de gezamenlijke kostenpost van alle verliezers. Maar houd ze zeker niet te lang aan. Drie jaar na dato noteren de meeste nieuwe aandelen duidelijk in de min en tot overmaat van ramp diepen ze hun koersverliezen verder uit.

Als je naar de Nederlandse beursintroducties kijkt van de afgelopen drie jaar, dan zie je dat ze in de regel in hun eerste twaalf maanden van notering behoorlijk beter doen dan het marktgemiddelde. Of dat nadien zo blijft, hangt natuurlijk af van het bedrijf zelf, van sectorgenoten en het beursklimaat.

De aandelen van VolkerWessels worden dus aangeboden in een prijsvork van €21,25-25,25. Mocht u interesse hebben, behoudens vervroegde afsluiting, kunt u tot woensdag 10 mei 2017, 16.30 uur intekenen. Ik zou zeggen, doe uw voordeel ermee, maar verkoop ze op tijd. Want al is het huidige beurssentiment positief en zijn de orderboeken van institutionele beleggers overtekend, de nieuwe aandelen van VolkersWessels zijn naar gelang de introductiekoers met een koers-winstverhouding tussen de 17 en 20 stevig aan de prijs.

Lees ook: Beleggers twijfelen over IPO Volkerwessels

Wilt u op de hoogte blijven van alle actuele adviezen voor deze aandelen? U kunt zich als abonnee aanmelden voor de alerts. Vink onderaan dit artikel het fonds aan of ga voor het volledige overzicht naar de alertspagina op onze website.

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.