Amsterdamse beurs telt weinig echte uitblinkers

De publicatie van de jaarverslagen van beursgenoteerde bedrijven leidt tot veel discussie over de beloning van het topmanagement. De discussie beperkt zich niet tot Nederland. Ook in het Verenigd Koninkrijk is er veel aandacht voor en dan met name voor de rol van de aandeelhouders in het goedkeuren of verwerpen van de beloningsstructuur in de top van het Britse bedrijfsleven. Al in februari berichtte de Financial Times over de onvrede van een aantal Britse aandeelhouders over de excessen in de langetermijnbeloning van topbestuurders. Ook het Noorse Government Pension Fund Global, met een beheerd vermogen van meer dan $900 mrd een van de grootste staatsbeleggingsfondsen ter wereld, mengde zich vorige week in deze discussie. Yngve Slyngstad, topman van het fonds, sprak zich in de Financial Times uit tegen de zogenoemde ‘long term incentive plans’, een belangrijk bestanddeel van de beloning. Te complex en te veel aan veranderingen onderhevig die vooral ten gunste van het topmanagement zijn, oordeelde Slyngstad terecht.

Het beloningsbeleid van de meeste bedrijven heeft eenzelfde structuur. De beloning van de top bestaat doorgaans uit vier componenten.

Om te beginnen het vaste salaris. Daar bovenop komen twee variabele delen van de beloning. Als eerste een bonus voor het behalen van doelen voor de korte termijn. Vervolgens is er een bonus – vaak uitgekeerd in aandelen – voor het behalen van bepaalde doelstellingen op de lange termijn, meestal drie en heel soms vier jaar. Het sluitstuk van de beloning bestaat uit bijdragen aan diverse posten, met name pensioen.

De grote meerderheid van de bedrijven uit de AEX- en AMX-index gaat bij het vaststellen van het beloningsbeleid mede uit van wat sectorgenoten of bedrijven met een vergelijkbare omvang doen. Deze groep bedrijven wordt aangeduid als de ‘labour market peer group’. Bedrijven concurreren immers op een internationale markt voor toptalent, zo luidt de redenering. Opvallend is dat veel bedrijven voor het vaste deel van de beloning van de topbestuurders niet aan de top van deze arbeidsmarkt peer group willen zitten. Voor de meeste betrokken topbestuurders is dat overigens geen al te groot nadeel. Het grootste deel van de totale beloning bestaat namelijk niet uit het vaste salaris maar uit de variabele component. In de variabele beloningscomponent voor de lange termijn speelt bij een groot aantal bedrijven ook het totaalrendement op het eigen aandeel – koerswinst plus herbelegd dividend – een duidelijk rol. Aandelen concurreren immers om de gunst van de belegger, vinden de bedrijven. Door de rendementsontwikkeling van het aandeel expliciet onderdeel uit te laten maken van de beloning worden de belangen van de aandeelhouders en de topbestuurders aan elkaar verbonden, zo valt in vrijwel iedere beloningsparagraaf te lezen. Juist in dat deel, ‘hoeveel rendement weten bedrijven voor hun aandeelhouders te realiseren’, zijn wij geïnteresseerd. Daarom hebben wij de jaarverslagen van de bedrijven uit de AEX- en AMX-index geanalyseerd. Welke bedrijven laten de beloning van het topmanagement mede afhangen van het rendement op het aandeel en hoe goed presteren zij ten opzichte van hun concurrenten, de zogenoemde ‘peer group’? Bijna tien jaar geleden deden we een dergelijk onderzoek ook al. Nu leggen we de Nederlandse aandelen opnieuw langs de – door henzelf gekozen – meetlat.

Galapagos presteert over 1, 3, 5 en 10 jaar veel beter dan de Amerikaanse Nasdaq biotechindex

Het onderzoek

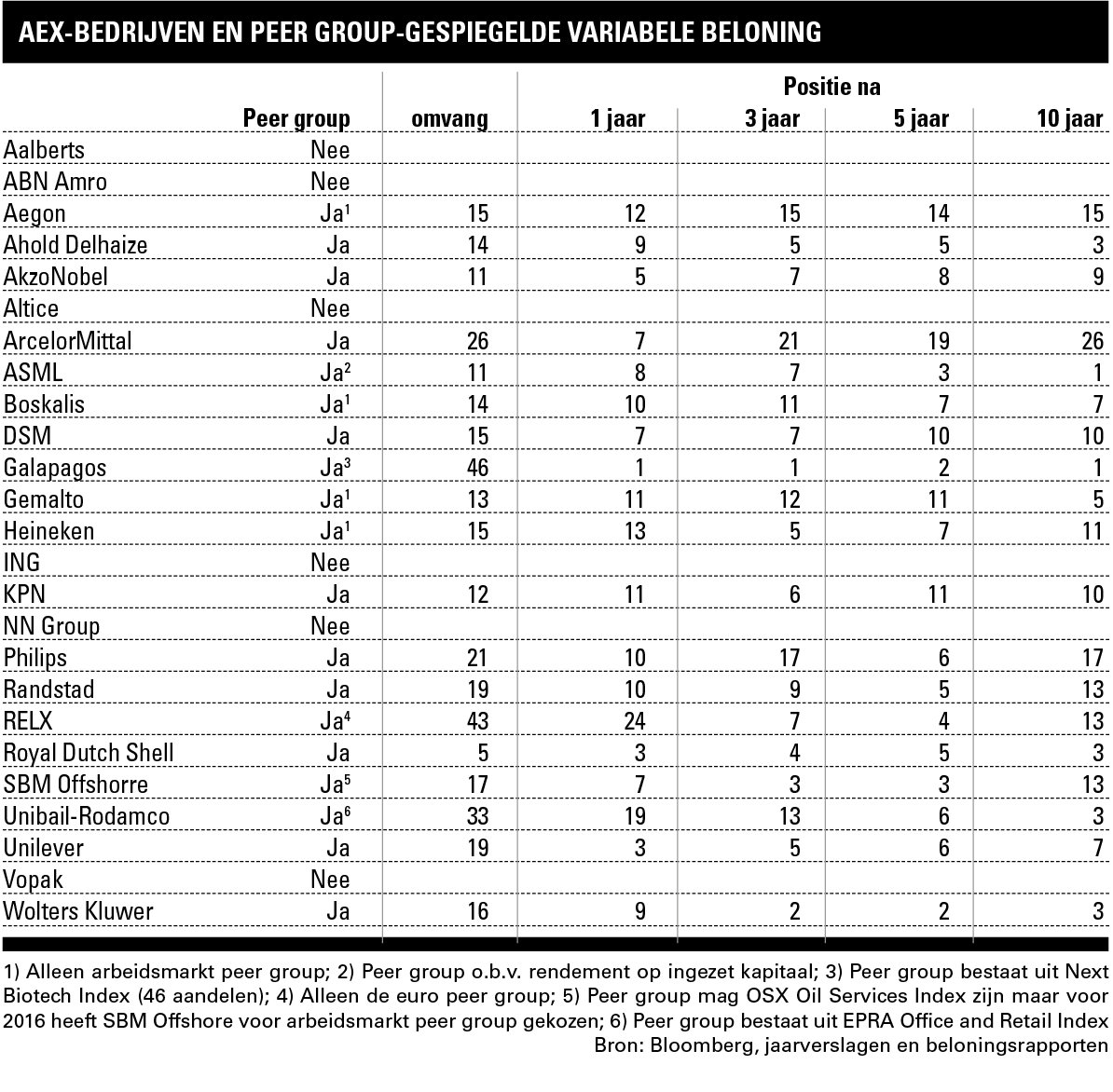

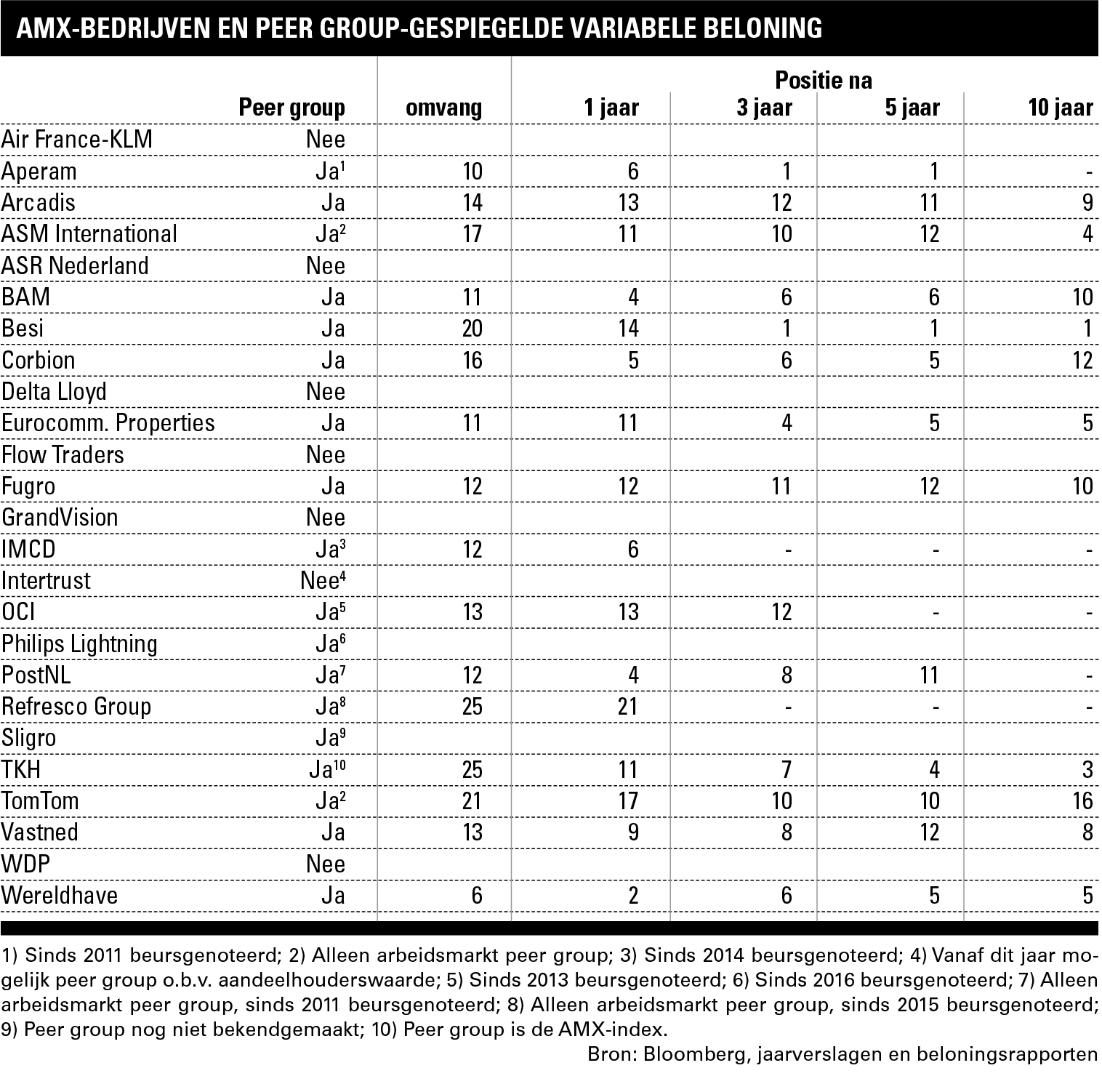

Van de 25 bedrijven uit de AEX Index hebben er veertien de variabele langetermijnbeloning van het topmanagement deels gekoppeld aan het totaalrendement van het aandeel ten opzichte van een zorgvuldig geselecteerde peer group. Vijf bedrijven – Aegon, ASML (gebruikt ook peer group op basis van rendement op ingezet kapitaal), Boskalis, Gemalto en Heineken – gebruiken een arbeidsmarkt peer group om hun beloningsbeleid aan af te spiegelen en zes bedrijven werken helemaal niet met een peer group. Deze cijfers komen aardig overeen met die van de AMX-index. Ook hier zijn er veertien bedrijven die de beloning van het topmanagement mede laten afhangen van de prestaties van het aandeel ten opzichte van een peer group van concurrenten. Dat worden er dit jaar mogelijk vijftien. Intertrust legt het gebruik van totaalrendement als onderdeel van de variabele beloning van het topmanagement aan de aandeelhouders voor. Vier van de 25 bedrijven uit de AMX-index – ASM Internationaal, PostNL, Refresco en TomTom – werken met een arbeidsmarkt peer group en zeven laten het fenomeen peer group links liggen.

120 concurrenten

De omvang van de peer groups verschilt. Zo meet Royal Dutch Shell het totaalrendement van het aandeel tegen slechts vier concurrenten af en Wereldhave tegen vijf. Aan de andere kant van het spectrum staat RELX, dat maar liefst drie verschillende soorten peer groups heeft. Een voor concurrenten uit de eurozone, een voor concurrenten uit de VS en een voor Britse concurrenten. Ieder van deze peer groups kent dan ook nog eens minimaal veertig leden, waardoor de uitgever het totaalrendement van het aandeel tegen dat van meer dan 120 concurrenten afzet.

Andere bedrijven houden het eenvoudiger. Biotechbedrijf Galapagos meet de prestaties van het eigen aandeel af aan een index van Europese biotechbedrijven en TKH neemt de AMX-index als referentiegroep. ArcelorMittal heeft dan weer gekozen voor een mengvorm. De beloning van het topmanagement van het staalconcern hangt niet alleen af van het totaalrendement van het aandeel ten opzichte van 25 branchegenoten maar ook van het rendement ten opzichte van de S&P500-index. Voor bedrijven die hebben gekozen voor een index, zoals Galapagos, Unibail-Rodamco en TKH, hebben wij het totaalrendement ook afgezet tegen alle aandelen die deel van die index uitmaken. Op die manier kunnen wij toch een exacte positie van deze bedrijven in hun peer group berekenen.

Opvallend is dat vrijwel alle bedrijven die werken met een peer group om het totaalrendement mee te vergelijken, kiezen voor een peer group van sectorgenoten of een algemene index. Een uitzondering is RELX. De uitgever vergelijkt het totaalrendement van het aandeel met aandelen uit uiteenlopende sectoren. In de euro peer group van RELX bevinden zich onder meer Adidas, Siemens, Unilever en Volkswagen.

De door bedrijven vastgestelde peer groups zijn aan verandering onderhevig. Bedrijven veranderen immers ook van samenstelling. Wij hebben echter gekozen voor een vergelijking van het totaalrendement van bedrijven over perioden van 1, 3, 5 en 10 jaar ten opzichte van de meest recente peer group. Bedrijven die geen peer group hebben waarmee het totaalrendement van het aandeel wordt vergeleken, maar die wel een arbeidsmarkt peer group hebben, zijn ook in ons onderzoek meegenomen. Wij zijn ons ervan bewust dat de arbeidsmarkt peer group een ander doel dient, maar vinden het toch interessant om te zien hoe het totaalrendement van Nederlandse bedrijven zich heeft ontwikkeld ten opzichte van bedrijven waarmee zij zich op bepaalde terreinen vergelijken. In de AMX-index zijn veel relatief nieuwe bedrijven opgenomen. Dat betekent dat als zij gebruik maken van een totaalrendement peer group, er niet over alle perioden data beschikbaar zijn. We rangschikken de aandelen op hun plek in de peer group, niet op absoluut rendement. Wolters Kluwer staat bijvoorbeeld hoger in zijn peer group dan RELX in de zijne, maar in absoluut rendement ontlopen de uitgevers elkaar nauwelijks.

Het variabele deel van de beloningen maakt vaak 70% uit van het totaal

De resultaten

Een kleine tien jaar na ons eerste peer group-onderzoek leidt het tweede onderzoek helaas niet tot een heel andere conclusie. De Amsterdamse beurs kent nog steeds weinig echte uitblinkers. Er wordt veelal middelmatig gepresteerd.

Galapagos is echter een uitzondering. Het aandeel liet zowel ten opzichte van de Next Biotech Index als in absolute termen uitstekende resultaten zien. Het biotechbedrijf presteert zelfs over 1, 3, 5 en 10 jaar ook veel beter dan de Amerikaanse Nasdaq Biotechnology Index.

Naast Galapagos doen de beide uitgevers, Wolters Kluwer en RELX, in tegenstelling tot ons eerste onderzoek het behoorlijk goed. Wolters Kluwer is over perioden van 3, 5 en 10 jaar iedere keer in de top drie van de zestien aandelen tellende peer group – die sinds 2004 nauwelijks is gewijzigd – terug te vinden. Het totaalrendement van AkzoNobel en Unilever heeft geprofiteerd van de overnameperikelen, maar zelfs dat maakt van deze twee nog geen sectorleiders. Wel presteert Unilever in tegenstelling tot AkzoNobel heel redelijk op de wat langere termijn. Daar tegenover staat Royal Dutch Shell, dat in geen enkele periode de eerste of tweede plaats in de slechts vijf aandelen tellende peer group wist te behalen. Ook de prestaties van ArcelorMittal zijn – behalve over het afgelopen jaar – beroerd. Dat geldt ook voor Aegon, dat in ons eerste onderzoek nog een totaalrendement peer group had maar nu alleen een arbeidsmarkt peer group gebruikt. Deze bestaat uit vijftien verzekeraars en hoewel Aegon zelf geen totaalrendement van het eigen aandeel meer berekent ten opzichte van branchegenoten, blijkt uit ons onderzoek dat de prestaties van de verzekeraar ten opzichte van de concurrenten ondermaats zijn.

In de AMX-index is Besi – met uitzondering van het afgelopen jaar – de absolute uitblinker. Het techbedrijf voerde over perioden van 3, 5 en 10 jaar de lijst van twintig branchegenoten aan. Ook TKH presteert op de lange termijn bovengemiddeld goed. Aperam, dat te kort beursgenoteerd is om data over tien jaar te laten zien, doet het redelijk. De meeste andere bedrijven uit de AMX-index presteren middelmatig of ronduit ondergemiddeld. De meest treurige voorbeelden zijn Arcadis en Fugro die steevast in de onderste regionen van hun totaalrendement peer group terug te vinden zijn. Van de toppers uit ons onderzoek zijn we name voor Galapagos, Besi en TKH zeer optimistisch gestemd. Deze aandelen verwachten wij op lange termijn nog steeds in de top van hun referentiegroepen terug te vinden.

Lees ook: Toprendementen in de Eurozone

Wilt u op de hoogte blijven van alle actuele adviezen voor dit aandeel? U kunt u als abonnee aanmelden voor de alerts. Vink onderaan dit artikel het fonds aan of ga voor het volledige overzicht naar de alertspagina op onze website

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.