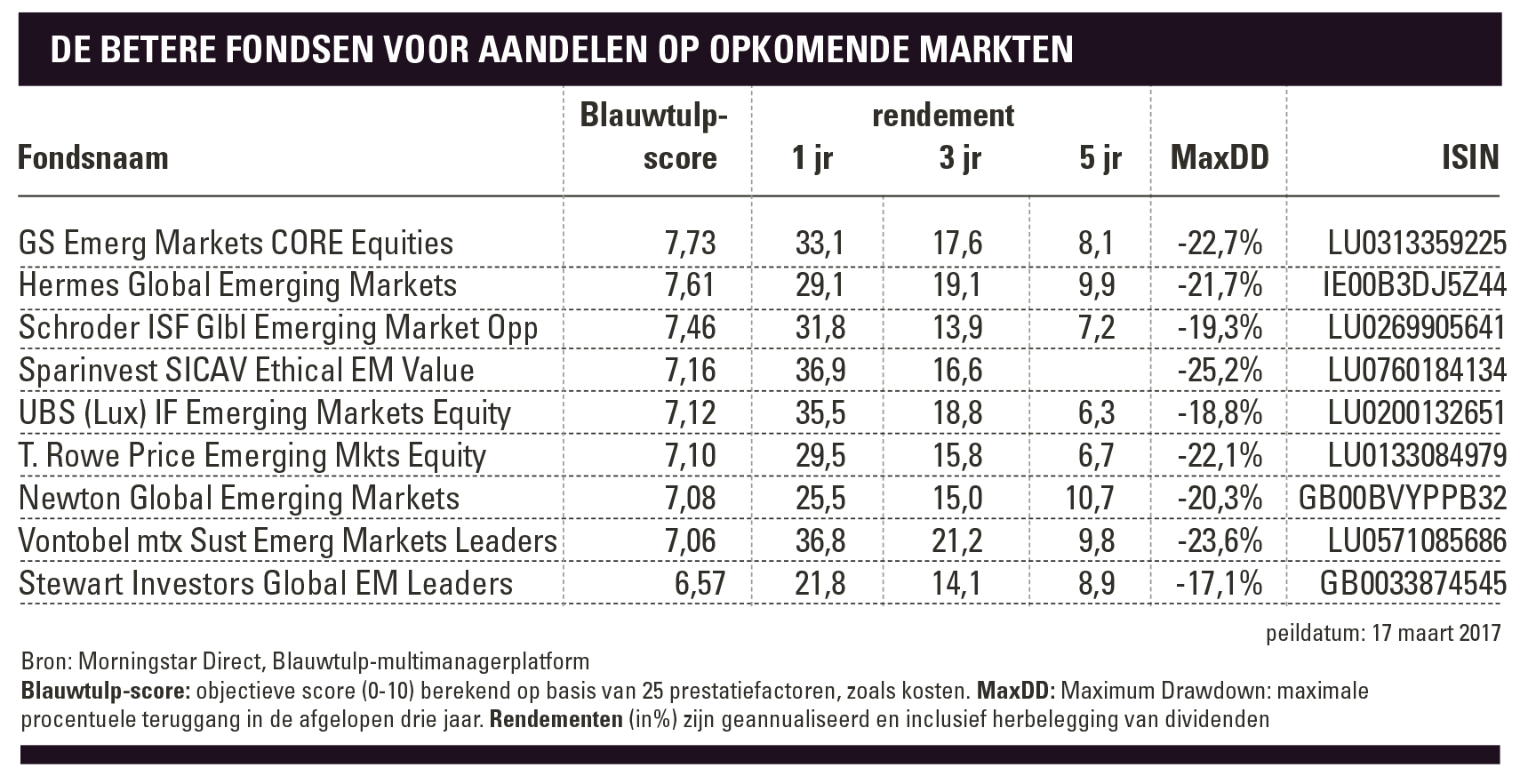

Op koers blijven in de opkomende markten

Sinds begin 2016 zitten opkomende markten weer in de lift. De stijging werd even onderbroken door de verkiezing van Donald Trump in november. Beleggers waren bevreesd dat zijn mogelijk protectionistische beleid negatief zou zijn voor de groei van opkomende markten. Maar inmiddels lijken beleggers meer te geloven in Trump als een pragmatische ondernemer dan als protectionist van de harde lijn. Inmiddels zijn de koersen van de aandelen van de opkomende markten weer uitgestegen boven de laatste top van april 2015. Er lijkt meer in het vat te zitten, hoewel sommige analisten wat voorzichtiger worden. Vier factoren zijn bepalend voor het verdere koersverloop: valutakoersen, economische groei, winstgevendheid van het bedrijfsleven en geldstromen van beleggers.

Dollar

De dollarindex – de dollar gemeten ten opzichte van een handelsgewogen gemiddelde van diverse andere valuta’s – is sinds begin 2014 sterk opgelopen. Dit is een weerspiegeling van de kracht van de Amerikaanse economie en het vooruitzicht van verder oplopende rente. Volgens cio Matthew Benkendorf van Vontobel geeft een duurdere dollar tegenwind aan de opkomende markten. Dit komt ten eerste doordat overheden en bedrijfsleven in opkomende landen veel dollarleningen hebben uitstaan en een duurdere dollar leidt daardoor tot hogere aflossingslasten. Ten tweede zal een sterkere dollar beleggers naar Amerikaanse in plaats van naar Europese en opkomende beleggingen lokken. Simon Edelsten, fondsbeheerder van het Artemis Global Select Fund, is daarom nu geen voorstander van opkomende markten. Hij heeft in de afgelopen twee jaar de allocatie naar opkomende markten in zijn wereldwijde aandelenfonds teruggebracht van 20 naar 11%. Hij verwacht dat door de stijgende rente in de VS de dollar dit jaar sterk zal blijven. Stijgende grondstoffenprijzen, gedeeltelijk veroorzaakt door de stijgende dollar, zullen er volgens hem op de middellange termijn ook voor zorgen dat de vraag naar grondstoffen weer getemperd wordt, wat slecht is voor opkomende landen die grondstoffen exporteren. ‘Ik houd me vast aan het verhaal dat de Fed de rente in 2017 minimaal drie keer verhoogt’, zegt Senior Vice President Win Thin van Brown Brothers Harriman tegen The Wall Street Journal. ‘Pas als de dollar minder sterk wordt, neemt het risico in opkomende markten af’.

Maar er zijn ook minder pessimistische visies ten aanzien van de kracht van de dollar. Zo is een sterke dollar niet in het belang van het Amerikaanse bedrijfsleven en de monetaire autoriteiten in de VS zouden daar in het beleid rekening mee willen houden. De stijging van de dollar is dus geen zekerheidje. Portfoliomanager Rose Ouahba van Carmignac Gestion zegt verder dat de dollarleningen als bron van financiering minder belangrijk zijn dan enige jaren geleden. Er staan in opkomende markten tegenwoordig ook veel yen- en euroleningen uit. Fondamanager John Stopford van Investec stelt verder dat er onderscheid moet worden gemaakt tussen opkomende landen die per saldo grondstoffen exporteren en landen die per saldo importeren. Een eventueel sterkere dollar helpt

grondstoffenexporteurs.

Ook Fondsmanager Julian Mayo van Charlemagne is niet bevreesd voor een stijgende dollar. In zijn nieuwsbrief over opkomende markten van maart dit jaar schrijft hij dat de dollar eerder sterker wordt ten opzichte van de euro of pond dan ten opzichte van opkomende valuta’s. Veel opkomende valuta’s zijn namelijk over de jaren 2011 en 2015 reeds flink gedaald (versus de dollar). Zo daalde de Turkse lira met 48%, de Indiaanse roepie met 34%, de Braziliaanse real met 47% en de Zuid-Afrikaanse rand zelfs met 51%. Er lijkt nu rust te heersen. De opkomende valuta’s herstellen licht en dat is volgens Mayo terecht. Samenvattend lijken opkomende markten beter bestand tegen een stijgende dollar en Amerikaanse rente, zolang de rente in de VS natuurlijk niet al te hard stijgt. Dat zegt ook Portfoliomanager Ricardo Adrogue van Cabezon Investment tegen The Financial Times: ‘Tenzij de Amerikaanse rente verstorend hard stijgt met zo’n 3 procentpunt, verwachten we niet dat opkomende markten verdere aanpassingen moeten doen.’ Wat tot slot ook helpt, is dat de reële rentetarieven in opkomende markten nog altijd flink hoger liggen dan in de VS. Het reële renteverschil tussen het gemiddelde van opkomende markten en de VS bedroeg volgens Morgan Stanley Research eind 2016 4,5 procentpunt, de hoogste stand van de afgelopen vijf jaar. ‘Dat geeft een buffer tegen een stijgende Amerikaanse rente’, aldus Mayo.

Groei

De economische groei in opkomende markten begint de laatste jaren weer wat te verbeteren. Volgens de IMF World Economic Outlook daalde de gemiddelde economische groei van 7,5% in 2010 naar 4% in 2015 (waarbij China een belangrijk deel van de groei op zich neemt). Het IMF verwacht dat de groeipercentages voor 2017 tot en met 2019 weer oplopen naar respectievelijk 4,7, 4,9 en 5%. De inkoopmanagersindices (PMI’s), die een goede indicatie geven van de gezondheid van de economie, groeien ook weer. Robeco merkt echter in de maart 2017 Multi-asset Outlook op dat de PMI’s in de ontwikkelde markten hoger liggen en de laatste twee jaar ook harder stijgen. Bovendien doen niet alle opkomende markten mee in de groei. Van de 23 opkomende markten die in de MSCI Emerging Markets zijn opgenomen, laten er acht dit jaar een lagere groei zien dan vorig jaar. Een ongewisse factor in de groei is hoe het eventuele protectionistische beleid van Trump gaat uitpakken. Adrogue is niet bezorgd. Steeds meer opkomende markten kennen een eigen dynamiek, met intern aangezwengelde groei door een groeiende middenklasse. Een eventueel protectionistisch beleid zal bovendien ook grote open economieën als Duitsland en Japan raken. Benkendorf is bezorgder en zegt dat alle belangrijke grote besluiten zoals aanpassing van regulering en investeringen in infrastructuur bij het congres liggen. ‘Maar de zaken waar beleggers bezorgd over zijn, zoals verhoging van importtarieven en eventuele handelsoorlogen, liggen in Trump’s handen. Daarom zijn wij voorzichtig optimistisch.’

Winsten

De nettowinstmarges van de bedrijven in de opkomende markten dalen al vanaf 2010, met een tijdelijke opleving in de jaren 2009-2011. De belangrijkste reden is dat de groei van de lonen al jarenlang groter is dan de groei van de productiviteit. Julian Mayo ziet het laatste jaar dat de trend weer ten goede keert. De lonen lopen wel weer wat op omdat de economische groei zich gemiddeld genomen weer herstelt, maar minder dan de productiviteitsgroei. Bovendien lopen de winstmarges in opkomende markten op terwijl die in ontwikkelde landen dalen. Mayo signaleert verder dat bedrijven uit opkomende markten hun beleggers beter behandelen. Zo is de payout-ratio (het percentage van de winsten dat wordt uitgekeerd in de vorm van dividend) in de afgelopen vijf gestegen van 30 naar 40% en wordt de governance steeds beter. De verbeterende winstgevendheid vindt verder plaats tegen relatief gunstige fundamentele waarderingen. Zowel de koers-winst- als de koers-boekwaarde-verhoudingen van bedrijven uit opkomende markten liggen gemiddeld zo’n 25% onder die van bedrijven uit ontwikkelde markten. Door de opgelopen koersen zijn aandelen in opkomende markten wel wat duurder geworden. Ze zijn absoluut niet zo goedkoop meer als in september vorig jaar, toen we ze in een omslagverhaal over opkomende markten (Beleggers Belangen nr. 36) nog ‘fundamenteel erg goedkoop’ noemden. Robeco spreekt nu van ‘nette waarderingen’. Aandelen uit opkomende markten zijn niet zo goedkoop meer als een klein jaar geleden. Ook waren opkomende markten rond de eeuwwisseling nog weleens veel goedkoper dan nu, zo stelt de Rotterdamse beheerder.

Geldstromen

Aandelen in opkomende markten hebben volgens Charlemagne over de jaren 2013 tot en met 2015 last gehad van een ‘outflow’ van bijna $100 mrd. In 2016 is er weer een instroom geweest van $7 mrd en dit jaar staat de teller op $5,5 mrd. Dit zijn nog relatief lage bedragen, gezien de voorafgaande uitstroom en het tijdperk van ongekende grote liquiditeiten zoals die door de centrale banken wereldwijd ter beschikking worden gesteld. Mayo vindt dan ook dat allocatie van beleggers naar opkomende markten wereldwijd erg laag is. Dat leidt hij ook af uit de gemiddelde allocatie van beheerders van wereldwijd beleggende aandelenfondsen. Terwijl de weging van opkomende markten in de MSCI All Country World nu rond de 12,5% ligt, alloceren volgens EPFR Fund Flows fondsbeheerders momenteel maar zo’n 8,5%. Volgens Mayo is er dus nog veel ruimte voor nieuwe instroom.

Neutraal

In september vorig jaar gaven we het advies om de aandelenportefeuille voor 20% te alloceren naar opkomende markten. Na de sindsdien sterk opgelopen koersen en de toegenomen risico’s (beleid Trump) en de iets minder gunstige waarderingen, geven we opkomende markten nu een neutrale weging van 12,5% van de aandelenportefeuille. De trends zijn nog altijd voorzichtig positief, maar het kan ook geen kwaad gedeeltelijk wat winst te nemen.

Lees ook: Hoogvliegers en zweefduikers

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.

Verder lezen?

Harry Geels

Harry Geels (1969) schrijft sinds 1998 voor Beleggers Belangen, waarvoor hij onder andere de rubriek Beleggingsfondsen verzorgt. Verder is hij gespecialiseerd in technische analyse kwantitatieve analyse en hedgefunds. Harry is Senior Investment Adviseur bij vermogensbeheerder Auréus. Hij is auteur van het handboek ‘Beleggen met Technische Analyse’.