Beter Beleggen: Tien goedkope groeiaandelen

Het Engelse acroniem PEG staat voor price, earnings and growth, oftewel: koers, winst en groei. Bij de PEG-ratio delen we de koers/winstverhouding, in het Engels afgekort tot PE, door de groei van een onderneming.

Een aandeel dat correct gewaardeerd is, heeft in theorie een PEG-ratio van 1. Omdat de ratio voornamelijk gebruikt wordt voor het waarderen van groeiaandelen, is de ratio bij voorkeur kleiner dan 1, want dan zijn de aandelen ondergewaardeerd.

Stel dat een aandeel een k/w van 24 heeft en het bedrijf groeit met 16%, dan heeft dit bedrijf een PEG-ratio van 1,5. Als de aandelen van een ander bedrijf bij gelijke groei maar half zo duur zijn, dan heeft dat bedrijf een PEG-ratio van 0,75. Niet alleen is de PEG-ratio van het tweede bedrijf beter, de aandelen van het eerste bedrijf zijn op de koop toe overgewaardeerd.

Maar wat als een aandeel een k/w van 12 heeft en 12% groeit en een ander groeit met 24% en heeft een k/w van 24? Op het eerste gezicht maakt het niet uit. Bij beide aandelen is de PEG-ratio gelijk aan 1. Stel echter dat de waardering en de groeivooruitzichten over vijf jaar nog steeds dezelfde zijn en dat de initiële investering €10.000 groot is en dat bij beide bedrijven de winst per aandeel €1 bedraagt.

Na vijf jaar is de winst per aandeel van het bedrijf dat met 12% groeit, opgelopen tot €1,76. Bij de onderneming met 24% is dat evenwel €2,93. Aangezien beide aandelen na vijf jaar nog steeds dezelfde k/w’s voorleggen, is de koers tot €21,15 respectievelijk €70,36 opgelopen. Dit brengt met zich mee dat het geïnvesteerde vermogen is uitgegroeid tot €17.623 dan wel €29.316. Dat komt op zijn beurt neer op een netto-opbrengst van €7623 respectievelijk €19.316, oftewel een verschil van factor 3!

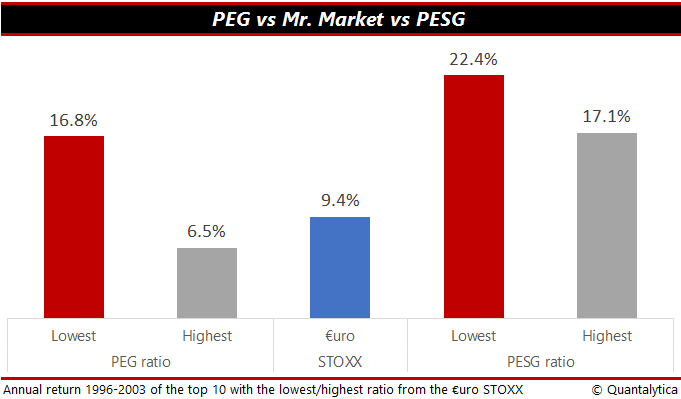

Het theoretisch voorbeeld veronderstelt dat de randvoorwaarden na vijf jaar niet veranderd zijn, iets wat in de praktijk nimmer het geval zal zijn. Wanneer een en ander met echte aandelen wordt doorgerekend (met Europese aandelen die tussen 2000 en 2005 een PEG-ratio van 1 hadden), dan blijkt dat de beleggingsresultaten sterk afwijken van de theorie. De aandelenportefeuilles die door de jaren heen de laagste k/w’s voorlegden, blikken na vijf jaar terug op een samengesteld rendement van 12,7%. De winst van de aandelenportefeuilles met hoge k/w’s strandt op een jaargemiddelde van 0,7%. Dat is een half procentpunt beter dan het beursgemiddelde van de €uro STOXX.

Zoals u ziet is de PEG-ratio niet perfect. De uitkomst wordt ook beïnvloed door de variabelen die gebruikt worden. Naast het feit dat u de winstgroei over de komende drie tot vijf jaar moet inschatten, de nettowinst kan in een bepaald jaar bijzonder hoog of laag uitvallen door zogenaamde eenmalige mee- of tegenvallers. De bedrijfswinst is immers functie van de omzet en de kosten zoals afschrijvingen, belastingen, rente, voorzieningen, et cetera.

Eigenlijk is elke meting een momentopname, maar het zorgt er wel voor dat het groeicijfer door de eind- en beginwaarde sterk wordt beïnvloed. Dat euvel kunt u deels ondervangen door in de noemer van PEG-ratio de winstgroei in te wisselen voor de groeivoet van de omzet. Want bij goed ondernemerschap volgt de winst de omzetgroei. Het is om die reden dat menig fundamenteel analist graag een blik werpt op de ontwikkeling van de omzet.

Wanneer de groeivoet van de omzet in ogenschouw wordt genomen, dan blijkt dat de omzetgroei een betere voorspeller is van het rendement. Het feit dat de omzetgroei prevaleert boven de winstgroei, kan enerzijds worden verklaard uit het gegeven dat investeringen zelden of nooit repercussies hebben op de omzet en anderzijds met het feit dat de omzet minder gevoelig is voor boekhoudkundige kunstgrepen.

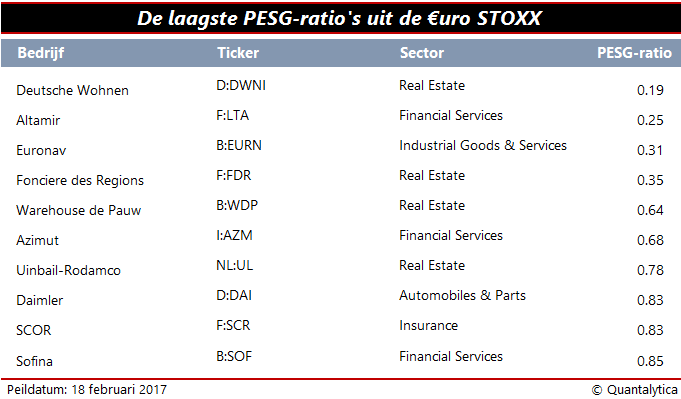

Indien u in plaats van de winst de k/w koppelt aan de groeivoet van de omzet, dan stijgt het beleggingsresultaat navenant. Maar ook bij de PESG-ratio, de Price Earnings to Sales Growth, geldt net als bij de PEG-ratio dat het beleggen in goedkope groeiaandelen de voorkeur verdient.

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.