Wat dan wel?

Kocht u echter aandelen, dan harkte u voor kosten inclusief dividend een jaarrendement van 8,7% binnen. Maar voor wat, hoort wat: het tussentijdse verlies van de Stoxx Europe 600 bedroeg op een gegeven moment als gevolg van de financiële crisis zelfs 53%.

Kocht u echter aandelen, dan harkte u voor kosten inclusief dividend een jaarrendement van 8,7% binnen. Maar voor wat, hoort wat: het tussentijdse verlies van de Stoxx Europe 600 bedroeg op een gegeven moment als gevolg van de financiële crisis zelfs 53%.

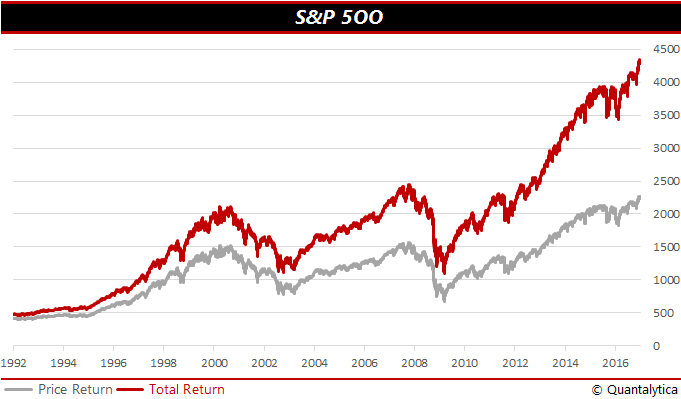

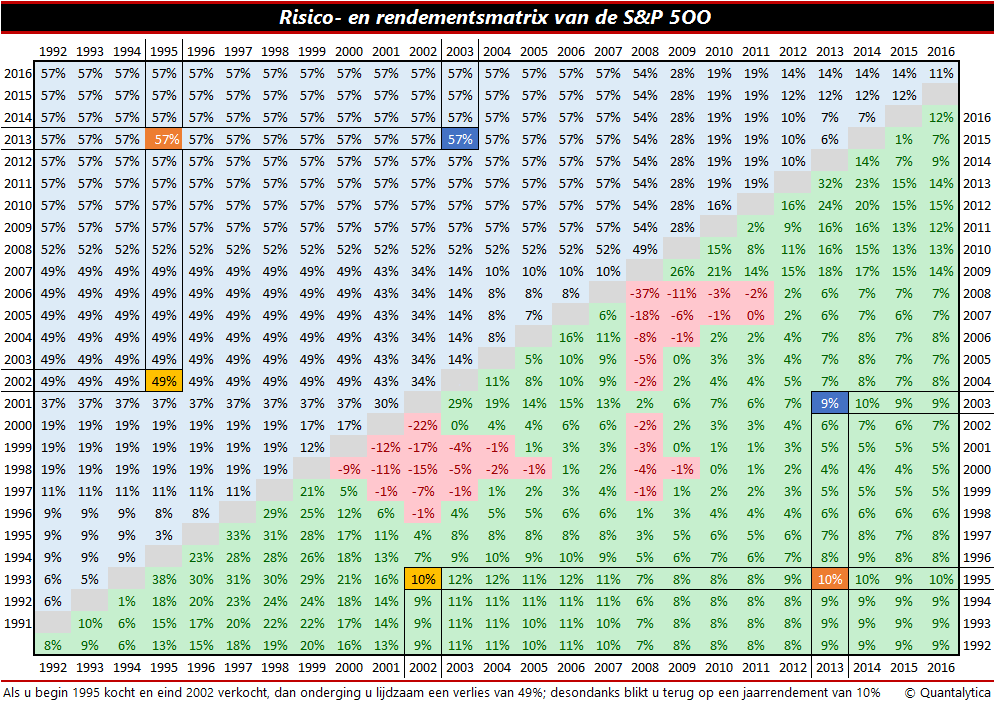

De S&P 500 bewerkstelligde over die periode een samengesteld rendement van 10%, terwijl op Wall Street de drawdown op de koop toe tot 49% beperkt bleef.

De S&P 500 bewerkstelligde over die periode een samengesteld rendement van 10%, terwijl op Wall Street de drawdown op de koop toe tot 49% beperkt bleef.

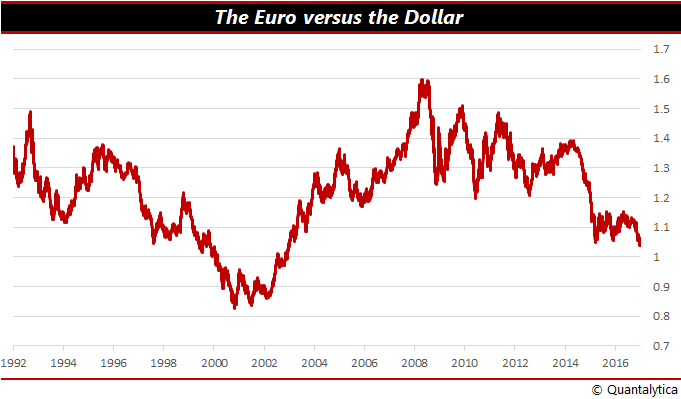

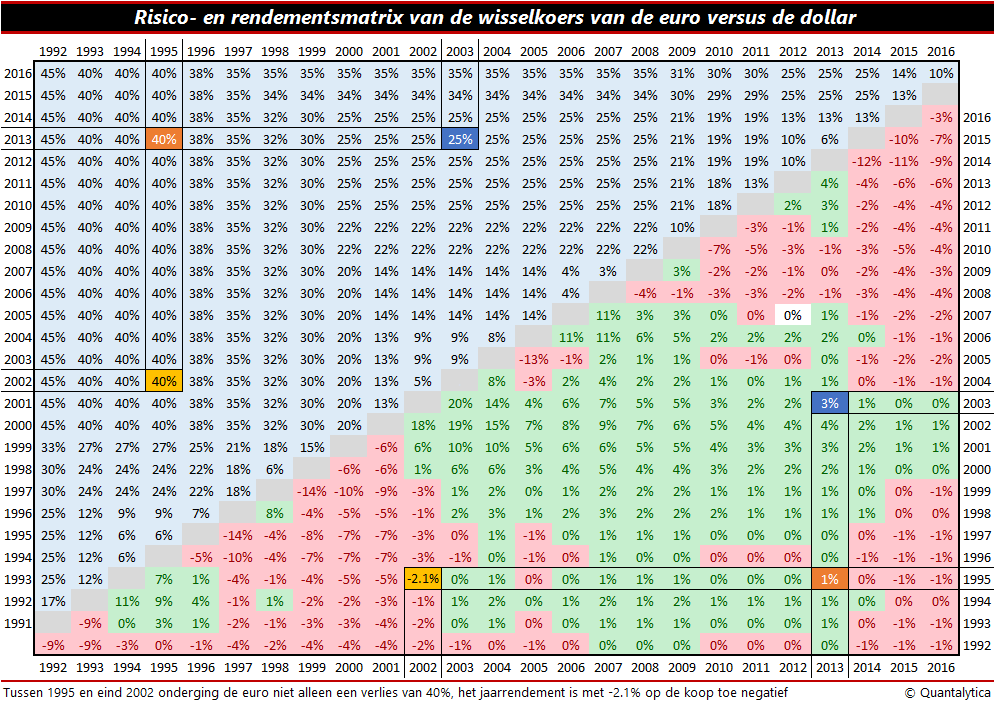

De wisselkoers van de euro en de dollar daalde evenwel in dat tijdvak 2,10% op jaarbasis, waardoor Europese beleggers door de depreciatie van de euro, of zoals u wilt de waardestijging van de greenback, met Amerikaanse aandelen een extra rendement van 2,06% konden opstrijken.

De wisselkoers van de euro en de dollar daalde evenwel in dat tijdvak 2,10% op jaarbasis, waardoor Europese beleggers door de depreciatie van de euro, of zoals u wilt de waardestijging van de greenback, met Amerikaanse aandelen een extra rendement van 2,06% konden opstrijken.

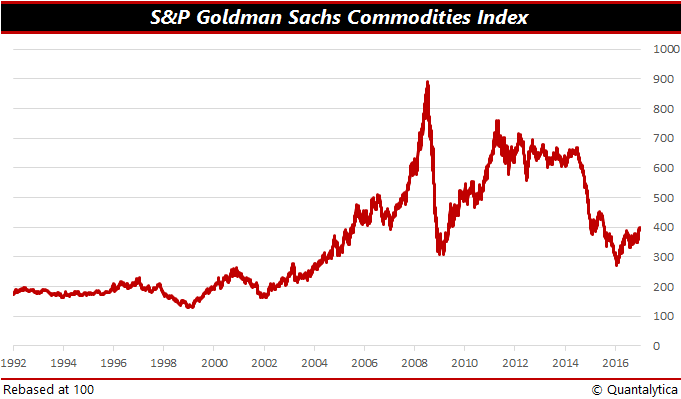

Het valuta-effect doet zich ook gelden bij grondstoffen, want op de internationale markten worden de meeste grondstoffen in Amerikaanse dollars verhandeld, maar dat even terzijde. Om bij het bovenstaande voorbeeld te blijven, tussen 1995 en 2002 genereerde u met grondstoffen ondanks een drawdown van 44% een jaarrendement van 3%.

Het valuta-effect doet zich ook gelden bij grondstoffen, want op de internationale markten worden de meeste grondstoffen in Amerikaanse dollars verhandeld, maar dat even terzijde. Om bij het bovenstaande voorbeeld te blijven, tussen 1995 en 2002 genereerde u met grondstoffen ondanks een drawdown van 44% een jaarrendement van 3%.

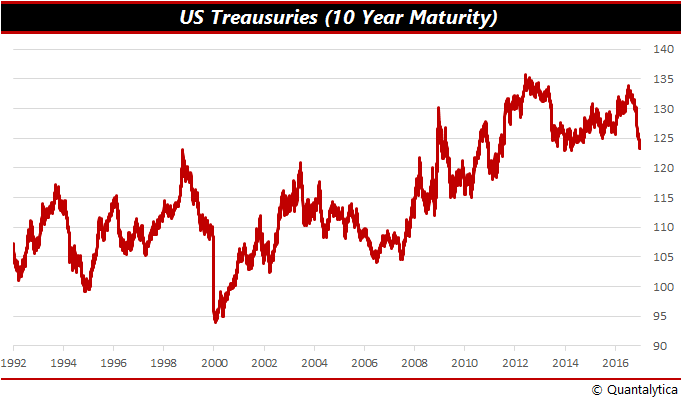

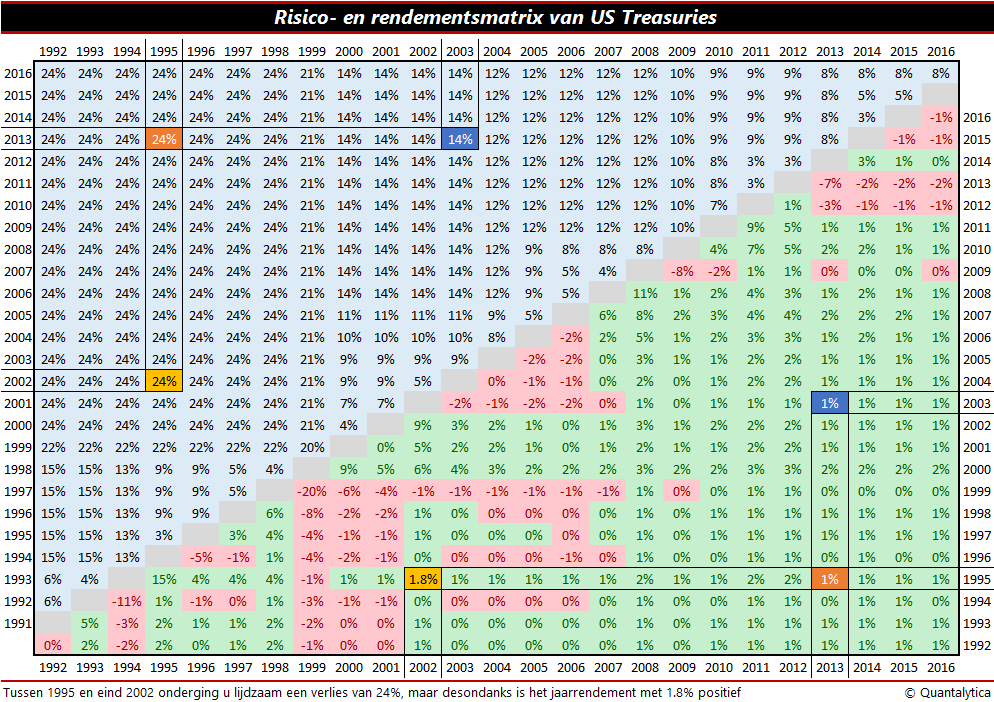

Indien u denkt dat omwille van de tussentijdse koersdalingen aandelen of grondstoffen obligaties de oplossing zijn, dan leert de risico- en rendementsmatrix van Amerikaanse overheidsobligaties dat u alleen in langlopende schuldpapieren moet beleggen als u echt van plan bent om ze tot de vervaldag aan te houden. Wie in collectieve fondsen belegt, kan in individuele jaren goed boeren, maar delft op termijn het onderspit van echte obligatiebeleggers.

Indien u denkt dat omwille van de tussentijdse koersdalingen aandelen of grondstoffen obligaties de oplossing zijn, dan leert de risico- en rendementsmatrix van Amerikaanse overheidsobligaties dat u alleen in langlopende schuldpapieren moet beleggen als u echt van plan bent om ze tot de vervaldag aan te houden. Wie in collectieve fondsen belegt, kan in individuele jaren goed boeren, maar delft op termijn het onderspit van echte obligatiebeleggers.

Als u gaat beleggen, moet u een afweging maken tussen het risico en het rendement. Als u kiest voor sparen, dan krijgt u van uw bank een vergoeding in de vorm van rente. U weet dan van tevoren welk rendement u zult behalen en u bent er in grote mate van verzekerd dat u de inleg ook weer terugkrijgt. Maar elk voordeel heeft zijn nadeel. Juist omdat aan sparen weinig risico’s kleven, is het rendement laag. Vooral als u het vergelijkt met beleggen. Het vervelende van aandelen, grondstoffen en (collectieve) obligatiebeleggingen is dat het rendement van tevoren niet bekend is. De vraag in hoeverre rendementen voorspeld kunnen worden, kent verrassenderwijs een paradoxaal antwoord. Hoe langer de beleggingshorizon, hoe groter de voorspelbaarheid. Toevallige ontwikkelingen spelen vooral een rol over korte periodes, maar hoe langer de periode, hoe meer deze toevalsfactoren elkaar opheffen en de voorspelbaarheid toeneemt.

Als u gaat beleggen, moet u een afweging maken tussen het risico en het rendement. Als u kiest voor sparen, dan krijgt u van uw bank een vergoeding in de vorm van rente. U weet dan van tevoren welk rendement u zult behalen en u bent er in grote mate van verzekerd dat u de inleg ook weer terugkrijgt. Maar elk voordeel heeft zijn nadeel. Juist omdat aan sparen weinig risico’s kleven, is het rendement laag. Vooral als u het vergelijkt met beleggen. Het vervelende van aandelen, grondstoffen en (collectieve) obligatiebeleggingen is dat het rendement van tevoren niet bekend is. De vraag in hoeverre rendementen voorspeld kunnen worden, kent verrassenderwijs een paradoxaal antwoord. Hoe langer de beleggingshorizon, hoe groter de voorspelbaarheid. Toevallige ontwikkelingen spelen vooral een rol over korte periodes, maar hoe langer de periode, hoe meer deze toevalsfactoren elkaar opheffen en de voorspelbaarheid toeneemt.

Lees ook: Beter Beleggen: Het rendement van risico

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.

Vermogen opbouwen wordt steeds belangrijker, maar doet u dit door te sparen of twijfelt u met beleggen? Vergelijk de rendementen van sparen en beleggen en ervaar zelf of beleggen voor u een verstandige keuze is. Eigenlijk is beleggen alleen weggelegd voor mensen die de beurs begrijpen. Maar wie veel spaargeld heeft, wordt momenteel hard geraakt door de lage rente.

In het kielzog van de financiële crisis zijn spaarders letterlijk het slachtoffer van het monetaire beleid van centrale banken. Zij drukken met hun basisrente de commerciële rentetarieven en wie niet uitkijkt, ziet zijn vermogen in rook opgaan. Want niet alleen de spaarrente is laag, de belastingdienst pikt graag een graantje mee en ook komt de inflatie om de hoek kijken.

Als u een alternatief zoekt voor sparen, dan kunt u beleggen in aandelen, obligaties, grondstoffen, maar ook in onroerend goed. Vaak geldt: hoe meer winst u kunt behalen, hoe groter het risico.

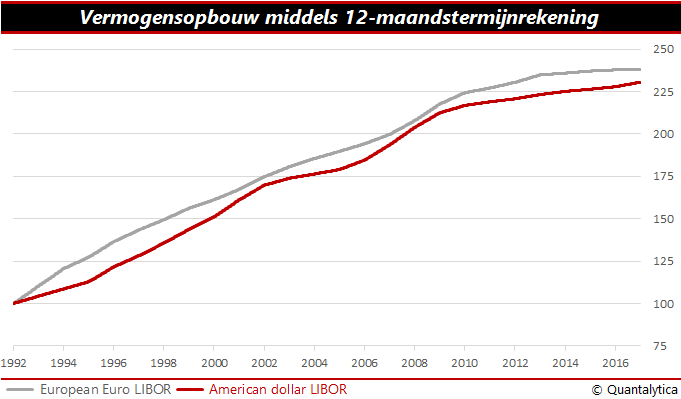

Bij een spaarrekening krijgt u rente. De opbrengst verschilt per regio en looptijd en het is het ene jaar meer dan het andere. In 1992 kreeg u in Europa rond de 10% rente bij een looptijd van 12 maanden, nu is dat als u niet uitkijkt minder dan nul. In de Verenigde Staten kreeg u 25 jaar geleden ruim 4% rente, nu is dat niet eens de helft.

Als u 25 jaar geleden uw geld, zeg €100.000, op een termijnrekening had gezet voor de vaste periode van 12 maanden met automatische verlenging en er verder niet meer heeft omgekeken, dan had u eind vorig jaar meer dan twee ton. Dat komt neer op een gemiddeld jaarrendement van 3,53%.

Het werkelijke bedrag valt in de praktijk evenwel lager uit: er komen bankkosten aan te pas én u moet over uw spaartegoed belastingen betalen, hetzij in de vorm van roerende voorheffing dan wel vermogensrendementsheffing. Het slechte nieuws is echter nog niet voorbij: de kans dat uw spaargeld evenveel waard is als in 1992 is bijzonder klein. De inflatie knaagt elk jaar aan de waarde van geld. Door de bank genomen knabbelt de geldontwaarding jaarlijks 2% van uw koopkracht af.

Daartegenover staat dat u bij sparen geen tussentijdse verliezen (drawdown) hoeft te incasseren, wat bij aandelen en grondstoffen wel het geval is, zelfs bij obligaties. Dat neemt niet weg dat naar gelang wanneer u uw vermogenstitels koopt en verkoopt, het verschil in rendement groot kan zijn. Om een en ander inzichtelijk te maken, volgt op elke ‘koersgrafiek’ een afstandstabel met rendementen en drawdowns.

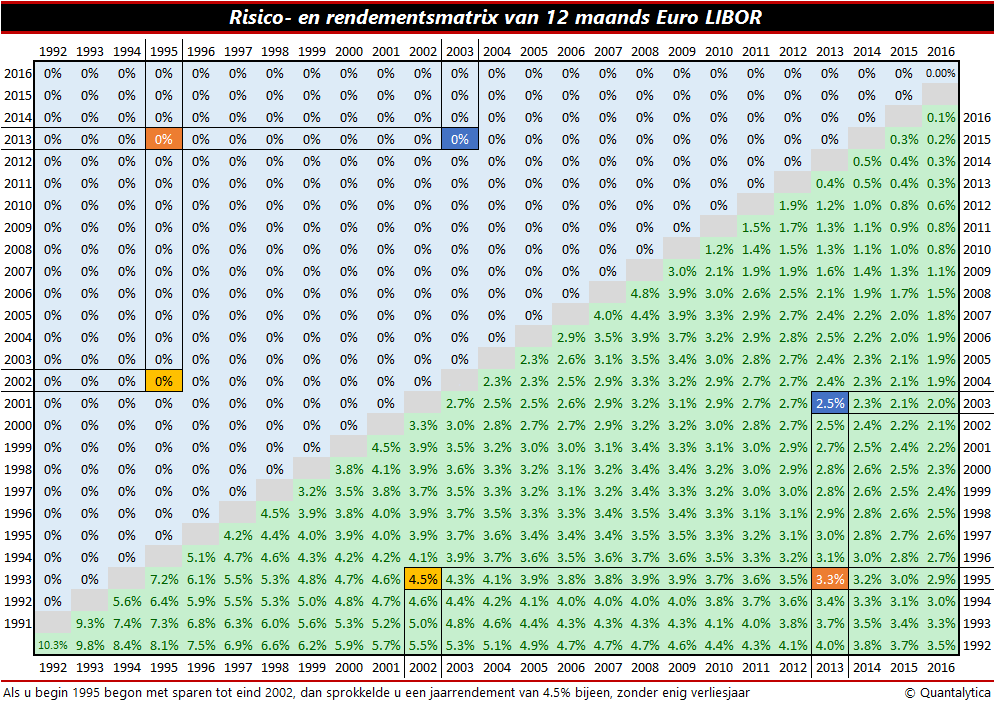

Stel dat u begin 1995 een (12-maands)termijnrekening opende en eind 2002 uw spaartegoed opvroeg, dan had u in beginsel een jaarrendement van net geen 4,5% bijeen gesprokkeld zonder enig verliesjaar.

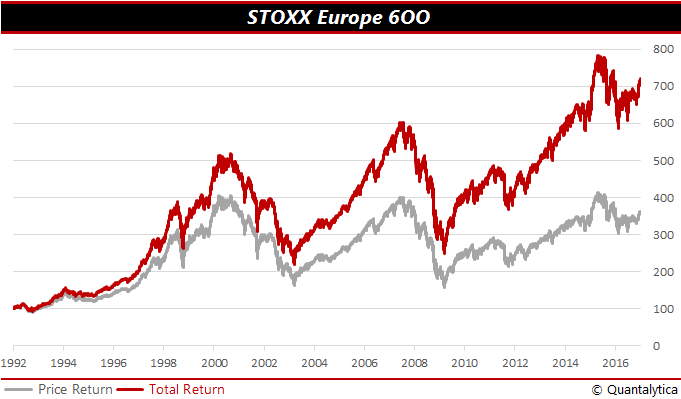

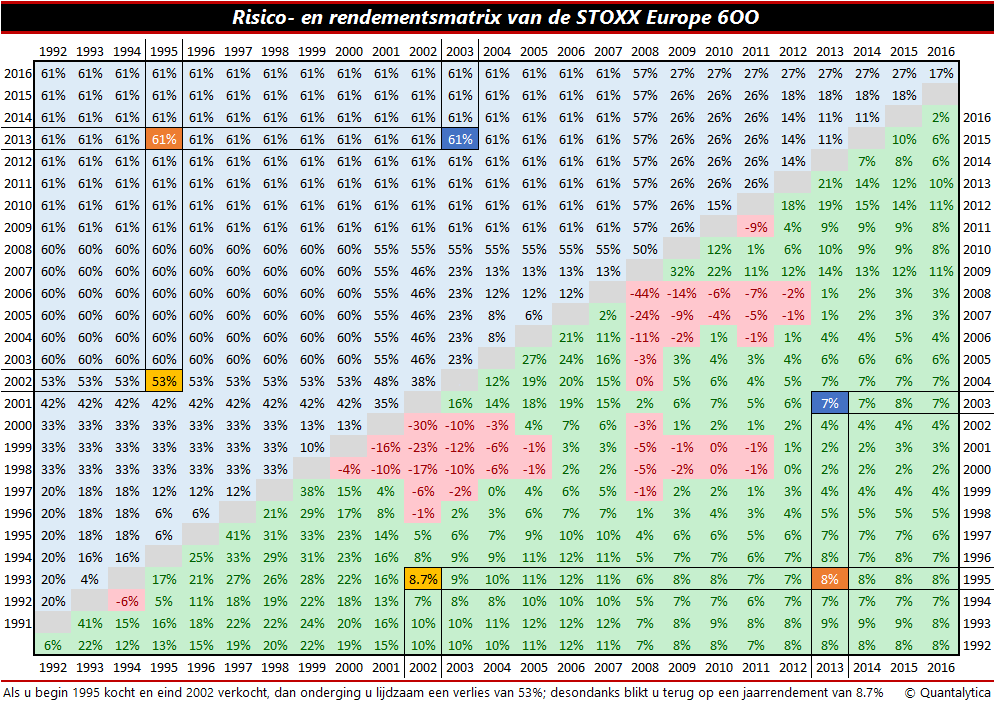

Kocht u echter aandelen, dan harkte u voor kosten inclusief dividend een jaarrendement van 8,7% binnen. Maar voor wat, hoort wat: het tussentijdse verlies van de Stoxx Europe 600 bedroeg op een gegeven moment als gevolg van de financiële crisis zelfs 53%.

De S&P 500 bewerkstelligde over die periode een samengesteld rendement van 10%, terwijl op Wall Street de drawdown op de koop toe tot 49% beperkt bleef.

De wisselkoers van de euro en de dollar daalde evenwel in dat tijdvak 2,10% op jaarbasis, waardoor Europese beleggers door de depreciatie van de euro, of zoals u wilt de waardestijging van de greenback, met Amerikaanse aandelen een extra rendement van 2,06% konden opstrijken.

Het valuta-effect doet zich ook gelden bij grondstoffen, want op de internationale markten worden de meeste grondstoffen in Amerikaanse dollars verhandeld, maar dat even terzijde. Om bij het bovenstaande voorbeeld te blijven, tussen 1995 en 2002 genereerde u met grondstoffen ondanks een drawdown van 44% een jaarrendement van 3%.

Indien u denkt dat omwille van de tussentijdse koersdalingen aandelen of grondstoffen obligaties de oplossing zijn, dan leert de risico- en rendementsmatrix van Amerikaanse overheidsobligaties dat u alleen in langlopende schuldpapieren moet beleggen als u echt van plan bent om ze tot de vervaldag aan te houden. Wie in collectieve fondsen belegt, kan in individuele jaren goed boeren, maar delft op termijn het onderspit van echte obligatiebeleggers.

Als u gaat beleggen, moet u een afweging maken tussen het risico en het rendement. Als u kiest voor sparen, dan krijgt u van uw bank een vergoeding in de vorm van rente. U weet dan van tevoren welk rendement u zult behalen en u bent er in grote mate van verzekerd dat u de inleg ook weer terugkrijgt. Maar elk voordeel heeft zijn nadeel. Juist omdat aan sparen weinig risico’s kleven, is het rendement laag. Vooral als u het vergelijkt met beleggen. Het vervelende van aandelen, grondstoffen en (collectieve) obligatiebeleggingen is dat het rendement van tevoren niet bekend is. De vraag in hoeverre rendementen voorspeld kunnen worden, kent verrassenderwijs een paradoxaal antwoord. Hoe langer de beleggingshorizon, hoe groter de voorspelbaarheid. Toevallige ontwikkelingen spelen vooral een rol over korte periodes, maar hoe langer de periode, hoe meer deze toevalsfactoren elkaar opheffen en de voorspelbaarheid toeneemt.

Lees ook: Beter Beleggen: Het rendement van risico

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.