Snurer blikt vooruit: weten, denken, geloven

De logica achter de PE/VIX-ratio klinkt plausibel, maar het kan ook het product zijn van data-mining. Kijk maar naar het vals 'crash'alarm begin jaren negentig.[/caption]

Lees ook: Drie strategieën om superrijk te worden

De logica achter de PE/VIX-ratio klinkt plausibel, maar het kan ook het product zijn van data-mining. Kijk maar naar het vals 'crash'alarm begin jaren negentig.[/caption]

Lees ook: Drie strategieën om superrijk te worden

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.

Amerikaanse beleggers houden aan de uitslag van de Super Bowl een wrange nasmaak over. De winst van de Patriots voorspelt weinig goeds voor Wall Street. Gelukkig geeft de januaribarometer aan dat 2017 toch een mooi beursjaar zal worden. Onder president Trump groeit de behoefte aan zekerheid, zowel op Wall Street als op Main Street, maar ook buiten de Verenigde Staten.

Beleggers houden net als de actoren in de reële economie niet van onzekerheid. Als de actoren in de financiële wereld niet goed weten welk onheil op hen afkomt, dan kiezen met name defensieve beleggers voor goudgerande staatsobligaties of voor (dividend)aandelen van kwaliteitsbedrijven.

Als mensen in onze samenleving niet goed weten wat de toekomst brengt, dan willen zij zeker niet inleveren of een sprong in het diepe water wagen. Liever vasthouden wat je hebt, dan een optie op kansen die offers vragen, is dan het motto. Het navelstaren naar het eigenbelang is een exponent van de angst en onzekerheid die gevoed wordt door de digitale revolutie en internationalisering van de wereldeconomie.

Populisme is een ontwikkeling die in Europa al jaren waar te nemen is en sinds kort in de Verenigde Staten met de verkiezing van Donald Trump tot president een duidelijk gezicht heeft gekregen. Maar beleggen doe je niet voor of tegen een president, noch voor of tegen een politieke partij. Dat is echter precies wat er de laatste maanden op Wall Street speelt.

In aanloop naar de presidentiële verkiezingen deden de aandelen van bedrijven die zouden profiteren van een Republikeinse overwinning het duidelijk beter dan de Democraten, waarbij de Democratisch getinte aandelen op de koop toe achterbleven op het beursgemiddelde.

En toen de uitslag van de presidentsverkiezingen bekend was, schoten de beurskoersen van Republikeinse aandelen omhoog en in het zog daarvan tekende de Dow Jones niet alleen nieuwe hoogterecords op, het slechtte ook de psychologische drempel van 20.000 punten.

De inauguratie van Donald Trump als 45ste president van de Verenigde Staten lijkt echter voor een ommekeer in het sentiment te zorgen. De zogenoemde Trump-aandelen laten het afweten en maken de zogeheten Clinton-stocks (aandelen die sterk gebaat waren bij een presidentschap van de Democratische kandidaat Hillary Clinton) op Wall Street een mooie sier.

Of dat zo blijft, is nog maar de vraag. Als je naar de geschiedenis kijkt, zie je dat Wall Street in december vaak sterk presteert en in januari wat gas terugneemt. Het is na een sterke maand volstrekt begrijpelijk dat beleggers geld van tafel nemen en het in achtergebleven aandelen herinvesteren. Dat is de facto de kern van het januari-effect.

Het vervelende is echter dat een en ander invloed uitoefent op de uitkomst van het rendement in de maand januari. Maar desondanks sloot de S&P 500 de eerste handelsmaand van 2017 met winst af. En dat is alvast een eerste indicatie dat Wall Street het nieuwe kalenderjaar in schoonheid zal eindigen.

De voorspelling van de januaribarometer wordt echter tegengesproken door de uitslag van de Super Bowl. Het kampioenenduel van de American Football Conference en de National Football Conference werd dit jaar gewonnen door de Patriots uit de American League. Volgens de Super Bowl Stock Market Indicator staat een zege van club uit de National League gelijk met stijgende beurskoersen en is een zege uit de American League een vooraankondiging van koersdalingen. De accuratesse van de Super Bowl-indicator is met 80% nog hoger dan de precisie van de januaribarometer: op een goede start in januari volgt in driekwart van de gevallen een hoger jaarultimo.

Omdat voor beide indicatoren elke fundamentele onderbouwing ontbreekt, geldt de waarschuwing: correlatie is geen synoniem voor causaliteit. Het feit echter dat veel (slecht geïnformeerde) Amerikanen belang hechten aan de Super Bowl-indicator kan evenwel voldoende zijn om het beleggerssentiment op Wall Street voor langere tijd onderuit halen. En als beurskoersen over een breed front dalen, dan verliest Main Street het vertrouwen in aandelen. Wat op zijn beurt een rem zet op de consumptie, waardoor bedrijven minder omzet draaien, et cetera, et cetera.

Die dalende beurskoersen zouden wel eens een streep kunnen trekken door het economische programma van Donald Trump. De Republikein beloofde tijdens de presidentiële voorverkiezingen dat hij Amerika opnieuw groot zou maken. Dit zou hij doen door het nationale belang, dat wil zeggen de inwoners en de bedrijven die in de Verenigde Staten produceren, voorop te stellen.

Hoe je ook erover denkt, tot nu toe heeft hij als president laten zien, dat het geen loze verkiezingsbeloften waren. En als je vreest dat binnenkort je baan op de tocht komt te staan of als je niet weet wat morgen brengt, dan klinken de open zinnen van Donald Trump plausibel. Zoals kenmerkend voor populisten, maakt hij zinnen nooit volledig af en hij formuleert alleen maar ruim omschreven voorstellen zodat elke luisteraar er zijn eigen invulling aan kan geven. Wat hij evenwel in zijn verkiezingstoespraken gemakshalve vergat te vermelden, is dat de Amerikaanse economie er nu beter voorstaat dan bij het aantreden van Barack Obama als 44ste president van de Verenigde Staten acht jaar geleden.

Als je de gevoelige snaar raakt, bevestigen mensen graag elkaars visie en zien ze niet meer wat er mis is. Dat geldt zowel voor het electoraat als voor particuliere beleggers. Het is een open vraag hoe lang Donald Trump nog kan doorgaan met het doen geloven dat hij de Amerikaanse economie sterker zal maken. Want de aanbodzijde van de conjunctuur laat zien dat de economie op volle toeren draait: de (officiële) werkeloosheid is lager dan 5% en het bruto binnenlands product stijgt al zeven jaar op rij.

Het is geen hoog gevoelige sensor, maar als belegger doet u er goed aan om het consumentenvertrouwen in de gaten te houden. Westerse economieën draaien voor tweederde op consumptie en als het slechter gaat met eindconsumenten of als zij hiervoor vrezen, dan zie je dat meteen terug in de vertrouwensindex. Dat cijfer staat in de Verenigde Staten momenteel op het hoogste peil in 13 jaar. Met al zijn problemen en crises verwacht je het niet meteen, maar ook in Europa zit het consumentenvertrouwen stevig in de lift. De hoogste stand van mei 2000 komt zelfs in het vizier.

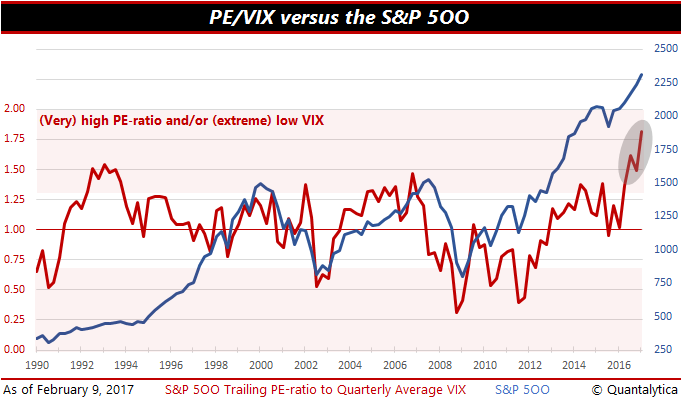

Maar net als in het echte leven geloven beleggers wat ze denken te weten en houden ze niet van onzekerheid. En helaas op de beurs bestaan geen zekerheden. Het enige dat er zeker is, is dat de koersen op en neer gaan, soms meer dan anders. De laatste weken zien we vooral kleine koersuitslagen. De huidige combinatie van lage volatiliteit en hoge koers-winstverhoudingen duidt erop dat een correctie onvermijdelijk is, althans dat was toch bij de twee vorige correcties het geval. Maar daarvoor was het geen wet van Meden en Perzen. Zolang het tegendeel niet bewezen is, gaan we er dan ook van uit dat de vooruitzichten bullish zijn, tenminste totdat de langetermijntrend geschonden wordt.

De logica achter de PE/VIX-ratio klinkt plausibel, maar het kan ook het product zijn van data-mining. Kijk maar naar het vals ‘crash’alarm begin jaren negentig.

Lees ook: Drie strategieën om superrijk te worden

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.