Hogere rente tegenwind voor vastgoedsector

Met hogere rentes in het vooruitzicht krijgen vastgoedaandelen te maken met meer tegenwind. De sector blijft voor de wat langere termijn echter aantrekkelijk, dankzij de lagere waarderingen, het relatief hoge dividendrendement en uitzicht op dividendgroei. Sectorfavoriet blijft ECP, dat een goed alternatief is voor het nog steeds vrij dure Unibail-Rodamco (‘houden’). Na jarenlange underperformance trekken we het advies voor Wereldhave op naar ‘kopen’. Voor Vastned, NSI en WDP geven we een houdadvies.Met hogere rentes in het vooruitzicht krijgen vastgoedaandelen te maken met meer tegenwind. De sector blijft voor de wat langere termijn echter aantrekkelijk, dankzij de lagere waarderingen, het relatief hoge dividendrendement en uitzicht op dividendgroei. Sectorfavoriet blijft ECP, dat een goed alternatief is voor het nog steeds vrije dure Unibail-Rodamco (‘houden’). Na jarenlange underperformance trekken we het advies voor Wereldhave op naar ‘kopen’. Voor Vastned, NSI en WDP geven we een houdadvies.

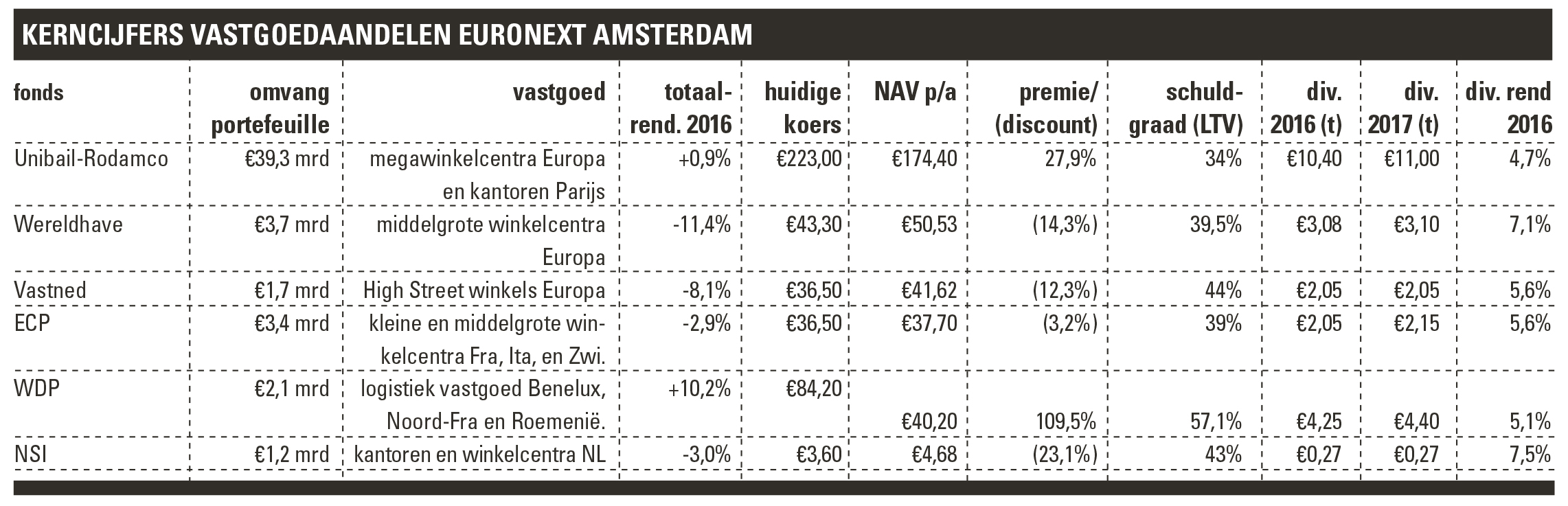

Voor de beursgenoteerde vastgoedsector was 2016 een jaar met twee gezichten. De historisch lage rente stuwde de koersen in eerste instantie verder omhoog, maar in september begon de rente te klimmen en werden vastgoedfondsen massaal gedumpt. Per saldo boekte de sector in ontwikkeld Europa een negatief totaalrendement van 4,5%, tegenover een plus van 3,1% voor de Europese aandelenmarkt (FTSE Developed Europe). Daarmee kwam een einde aan de sterke outperformance van vastgoed. Over de afgelopen vijf jaar staat de Europese vastgoedsector overigens nog op een bijzonder fraai totaalrendement van 104,1%, waar de brede Europese aandelenmarkt genoegen moet nemen met 73,1%.

Ook voor de Nederlandse sector was het een jaar om snel te vergeten. Aandeelhouders van de zes grootste fondsen op Euronext Amsterdam (zie tabel) verloren gemiddeld 2,4%. Daarmee deden ze het iets beter dan de Europese sector, maar dat was vooral te danken aan de goede prestatie van WDP. Het Belgische logistiek vastgoedfonds, genoteerd aan de Midkap, expandeert sterk en profiteert daarbij volop van de gunstige ontwikkelingen op de logistieke vastgoedmarkten. Beleggers lijken vooral oog te hebben voor het hoge en groeiende dividend en zijn bereid om een forse premie boven de intrinsieke waarde te betalen. Vooralsnog pakt dat goed uit, want WDP leverde vorig jaar een rendement op van circa 10%. Verliezer was wederom Wereldhave, met een totaalrendement van -11,4%. Het bedrijf haalde met twee grote aankopen in Frankrijk en Nederland veel leegstand binnen en het kost moeite om die terug te dringen. Faillissementen onder huurders in Nederland en Finland wegen op de winst- en huurgroei en vastgoedprijzen.

Lagere waarderingen

Er is echter al veel slecht nieuws in het aandeel Wereldhave verwerkt. De korting ten opzichte van de intrinsieke waarde is vergeleken met een jaar geleden opgelopen van ruim 2% naar ruim 14% en het dividendrendement is gestegen van 6,0% naar 7,1%. Dat zien we bij de meeste Nederlandse fondsen terug. Zo is de premie bij Eurocommercial Properties (ECP) en Vastned omgeslagen in een stevige discount. Bij Unibail-Rodamco is het forse agio van 40% gedaald naar 28%. Het zestal biedt nu een gemiddeld dividendrendement van 5,9%, waar dat een jaar terug nog 5,3% was. In de Europese sector ligt het dividendrendement op slechts 3,5%. De Nederlandse fondsen zijn kortom een stuk goedkoper geworden en lijken bovendien gemiddeld genomen aantrekkelijker gewaardeerd dan de Europese sectorgenoten. Ook ten opzichte van obligaties is de waardering van vastgoed verbeterd. Zo impliceert het gemiddelde dividendrendement van thans 5,9% een premie vergeleken met de Duitse tienjaarsrente van circa 5,6%, waar dat een jaar terug ongeveer 4,8% was.

Het is een misverstand om te denken dat vastgoed op de beurs niet goed kan presteren bij een stijgende rente

Bij deze waarderingen lijkt het slechts een kwestie van tijd eer beleggers weer terugkeren naar de sector. Een verdere rentestijging kan op korte termijn echter voor meer koersdruk zorgen. Dit is vooral technisch van aard. Door de daling van de rente naar extreem lage niveaus is er een zoektocht naar rendement ontstaan, waar op de aandelenmarkt vooral vastgoedfondsen en andere defensieve hoogdividendaandelen van hebben geprofiteerd. Stijgt de rente, dan komt er een omgekeerde beweging op gang en vloeit er weer geld weg uit de vastgoedsector naar obligaties en meer cyclische sectoren. Verder zal een rentestijging op termijn leiden tot hogere financieringslasten voor vastgoedbedrijven en mogelijk ook tot lagere vastgoedprijzen. Het is echter een misverstand om te denken dat vastgoed op de beurs niet goed kan presteren bij een stijgende rente, zo blijkt uit verschillende onderzoeken. Voorwaarde is wel dat de hogere rente het gevolg is van een versnelling van de economische groei. Zo boekte de mondiale vastgoedsector tijdens de laatste verkrappingscyclus in de Verenigde Staten een totaalrendement van 76%, tegen slechts 14% voor de S&P 500. Dat blijkt uit onderzoek van Standard Life Investments. Dit ondanks het feit dat de Amerikaanse centrale bank in die periode zeer agressief de rente verhoogde van 1% naar 5,25%. In de laatste twintig jaar zijn er zeven periodes geweest waarin de Amerikaanse tienjaarsrente in een jaar tijd met 50 basispunten of meer steeg. In zes van die periodes lieten Amerikaanse vastgoedfondsen een positief rendement zien en in vijf periodes deden ze het ook beter dan de S&P 500, volgens vermogensbeheerder Cohen & Steers.

Eersteklas vastgoed

Dat de sector goed kan renderen bij een rentestijging is op zich niet vreemd. Want vastgoed mag dan op korte termijn gevoelig zijn voor renteveranderingen, op de lange termijn zijn de fundamentals bepalend. De ontwikkeling van de vastgoedprijzen en de cashflow is uiteindelijk vooral afhankelijk van de kracht van de economie en de kwaliteit van het onderliggende vastgoed. Bij een aantrekkende economische groei zullen bedrijven weer gaan expanderen, wat de vraag naar vastgoed stimuleert. Dit vertaalt zich in markten waar de vraag- en aanbodverhoudingen gezond zijn, in een betere huurgroei en bezettingsgraad. Dit kan weer de potentieel hogere financieringslasten compenseren. Overigens hebben alle in Amsterdam genoteerde vastgoedbedrijven gebruik gemaakt van de lage rente door zich langjarig tegen gunstige tarieven te herfinancieren. De impact van een rentestijging op de financieringslasten is daarom voorlopig zeer beperkt. Het zal echter ook even duren voordat de snellere economische groei tot uiting komt in de operationele resultaten. Bovendien zal niet elk fonds profiteren. Gebruikers richten zich namelijk vooral op vastgoed gelegen in de grote steden en op andere gunstige locaties, zodat voor secondair vastgoed het licht aan het einde van de tunnel nog niet in zicht is.

Tegelijkertijd zijn juist de prijzen van eersteklas vastgoed sterk gestegen door de lage rente en de steun van de centrale banken, wat een risico op afwaarderingen met zich meebrengt bij een rentestijging. Voor de vastgoedprijzen zijn de beschikbaarheid van financiering, de vraag-aanbodsituatie en inflatie echter net zo goed van belang als de kapitaalmarktrente. Gezien het vooruitzicht van een snellere huurgroei en een voorzichtig opstekende inflatie in combinatie met het beperkte aanbod van ‘prime’ vastgoed in met name de retailsector, zien we de vraag van grote beleggers niet zo snel afnemen. Bovendien is het verschil tussen de aanvangsrendementen (nettohuuropbrengsten gedeeld door de taxatiewaarde) en de ‘yields’ op tienjarige staatsleningen momenteel erg groot. Zo stonden de Franse winkelcentra van Unibail-Rodamco medio vorig jaar in de boeken tegen een netto aanvangsrendement van 4,1%, een risicopremie van 330 basispunten boven de Franse tienjaarsrente. Deze historisch grote spread biedt een zekere buffer tegen een rentestijging. Eerder sprak de directie van ECP de verwachting uit dat de waardering van winkelcentra van topkwaliteit pas onder druk komt wanneer de Duitse tienjaarsrente boven de 3% uitkomt. Daar lijkt voorlopig geen sprake van, zodat de kans op stevige afwaarderingen in de nabije toekomst niet al te groot is.

Winnaars en verliezers

In de retailsector bieden Unbail-Rodamco en ECP met hun kwalitatief hoogstaande vastgoedportefeuilles de beste perspectieven op kapitaal- en dividendgroei. Unibail-Rodamco richt zich op de allergrootste winkelcentra op goede locaties in de Europese grote steden. Die blijven ondanks de oprukkende concurrentie van internetshops in trek bij consumenten. De omzetgroei van de winkeliers en de autonome stijging van de huuropbrengsten behoren al jaren tot de beste in de sector. Voor de middellange termijn streeft de Frans-Nederlandse combinatie naar een toename van de winst per aandeel met gemiddeld 6-8% per jaar. Het dividend kan daarmee in lijn toenemen. Bij ECP zijn dergelijke groeipercentages waarschijnlijk niet haalbaar, alhoewel de winst- en dividendgroei na jaren van stagnatie recentelijk aan het versnellen is dankzij een actief aan- en verkoopbeleid en een daling van de financieringslasten. Voor het lopende boekjaar rekenen we op een toename van zowel de winst als het dividend per aandeel met circa 5%, ondanks de lage indexatie.

Wereldhave en Vastned blijven duidelijk achter bij dit topduo vanwege hun blootstelling aan secondair winkelvastgoed. We denken dat het dividend van beide houdbaar is, maar verwachten voorlopig weinig groei. Een stijging van de intrinsieke waarde per aandeel zit er bovendien niet in, gezien de (lichte) druk op de waarderingen. Het ziet er wel naar uit dat de omstandigheden voor beide bedrijven geleidelijk verbeteren. Wereldhave is hard getroffen door een faillissementsgolf onder grote huurders, maar die piek lijkt voorbij. De opleving van de economie kan het bedrijf soelaas bieden. Dit geldt ook voor Vastned, dat bovendien een enorme kwaliteitsslag heeft gemaakt en het percentage van ‘premium city high street shops’ inmiddels heeft verhoogd naar 73% van de totale portefeuille. Aangezien het vastgoed in de overige winkelstraten onder druk blijft, is het zaak dat Vastned de rotatie in de portefeuille doorzet. Dit gaat echter met kleine stapjes, vanwege de beperkte omvang van de winkelportefeuilles die op de markt komen.

Ook NSI richt zich op een verdere kwaliteitsverbetering van de vastgoedportefeuille. De leegstand van circa 20% blijft echter erg hoog en ook de huren staan nog steeds onder druk. In de Nederlandse kantorenmarkt gaat het langzamerhand iets beter (zie kader), maar NSI heeft nog een behoorlijke portie kantoren op minder goede locaties buiten de grote steden. Hier blijven de vooruitzichten zwak. Ook de kwaliteit van de winkels laat te wensen over. Voor WDP ziet het er een stuk beter uit. De logistieke vastgoedmarkten in de Benelux zitten in de lift dankzij de aantrekkende economie en de voortgaande groei van e-commerce. Het Belgische bedrijf breidt sterk uit, in vooral Nederland, en streeft naar een portefeuillegroei van €1 mrd naar €3 mrd in 2020. Het dividend moet daarbij toenemen van €4,25 naar €5 per aandeel. Beleggers zijn voor deze fraaie groeiperspectieven bereid een zeer hoge premie neer te tellen boven de intrinsieke waarde van meer dan 100%.

Lees ook: Onze favorieten voor 2017

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.