Vermogensbeheerders: Rendementen hangen af van gekozen profiel

Zoals vorige week in het artikel over de kosten van vermogensbeheer al aangekondigd, bieden wij u deze week een overzicht van de jaarrendementen. Om een goed beeld te krijgen van de prestaties van vermogensbeheerders zijn de rendementen vergeleken met die van de AEX en worden ze afgezet tegen de extra kosten die vermogensbeheer met zich meebrengen.

Dit rendementsonderzoek handelt over de periode van 2006 tot augustus 2016. Dat betekent dat ook de rendementen in tijden van crisis (met name de kredietcrisis maar ook het effect van het Brexit-referendum) zijn meegenomen. Niet alle vermogensbeheerders hebben overigens rendementen over de volledige onderzoeksperiode verstrekt. Sommige bestaan simpelweg nog niet zo lang en voor andere speelde bijvoorbeeld een tussentijdse fusie een rol.

Verder waren niet alle beheerders die aan het kostenonderzoek hebben meegewerkt bereid om alle gevraagde rendementen te geven. Als gevolg daarvan is het aantal deelnemers aan het dit onderzoek (27) kleiner dan het aantal dat meedeed aan het kostenonderzoek (43). Desalniettemin kan aan de hand van de gegevens een goed beeld worden geschetst van de individuele partijen en vermogensbeheerders in het algemeen.

De deelnemers

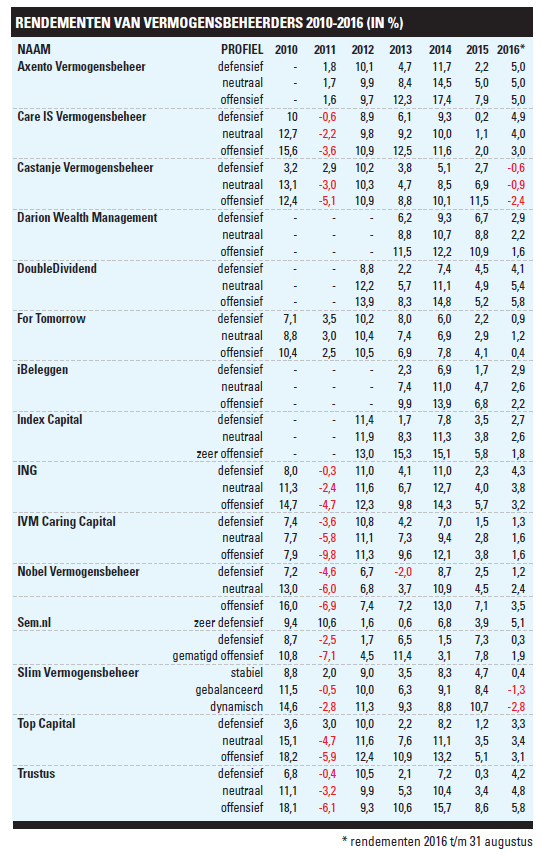

De deelnemende partijen staan op alfabetische volgorde in de bijgaande tabellen. Naast de beheerders die ook vorig jaar hebben meegewerkt, zijn er een aantal nieuwkomers, te weten: Attent, Axento, Bank Ten Cate, Dexxi, For Tomorrow, iBeleggen, Indexus, Slim, Topcapital en Trustus. Om uiteenlopende redenen is er ook een aantal afvallers: ASN, Antaurus, ER Capital, Hens, Hof Hoorneman, Knab, Staalbankiers, Tielkemeijer & Partners en Wierda Vermogensbeheer.

Werkwijze

De deelnemers is gevraagd naar de nettorendementen van een defensieve, een neutrale en een offensieve portefeuille. Over het algemeen ligt in een defensieve portefeuille het accent op obligaties en liquiditeiten. In een offensieve portefeuille is het vermogen hoofdzakelijk geïnvesteerd in (meer risicovolle) aandelen. De neutrale portefeuille bevat veelal elementen van beide andere portefeuilles. De ratio’s en bestanddelen wisselen echter per partij.

Vergelijking met de AEX

Om het rendement van de beheerders goed te kunnen vergelijken is een ijkpunt nodig. Gewoonlijk is dat de Amsterdamse hoofdgraadmeter AEX. De AEX is echter een index waarin het uitgekeerde dividend niet wordt geherinvesteerd. Om een juiste vergelijking te maken met vermogensbeheerders die dit dividend wel investeren moet worden gekeken naar de total return van de AEX, dat is de koers van de AEX inclusief geherinvesteerd dividend.

Omdat de meeste vermogensbeheerders geen gegevens beschikbaar hebben van meer dan zes jaar terug, wordt voor de vergelijking met de AEX Total Return de periode gebruikt van januari 2010 tot augustus 2016. Over deze periode behaalde de AEX Total Return een rendement van 65,4%. Dit komt neer op een jaarlijks rendement van 7,74%, rekening houdend met jaarlijks herbelegde dividenden en rente op rente. Over diezelfde periode van zes jaar bedroeg het gemiddelde jaarlijkse nettorendement van de defensieve portefeuilles in dit overzicht 4,79%, van de neutrale portefeuilles 5,91% en van de offensieve 7,32%.

De rendementen van zowel de defensieve, de neutrale als de offensieve portefeuille overtreffen het resultaat van de AEX Total Return dus niet. Het verschil hangt onder meer samen met de kosten die de beheerders in rekening brengen, maar ook de onderliggende samenstelling van de profielen speelt een rol. Van een defensieve portefeuille, die niet hoofdzakelijk uit aandelen bestaat, kan redelijkerwijs niet worden verwacht dat deze de prestaties van de AEX Total Return kan evenaren. Ook een neutraal profiel bestaat vaak voor een groot deel uit vermogen in andere vormen dan aandelen. Het is dus niet erg verrassend dat de offensieve profielen, waarin (soms risicovolle) aandelen wel sterk vertegenwoordigd zijn, dichter in de buurt komen van de prestaties van de AEX Total Return.

Vorige week hebben we voor u berekend dat de jaarlijkse kosten van vermogensbeheer (bij een vermogen van €250.000) gemiddeld 1,06% bedragen. Dat betekent dat het brutorendement van de offensieve portefeuille van vermogensbeheerders (7,32 + 1,06 = 8,38%) hoger ligt dan dat van de AEX Total Return (7,74%). Bovendien geldt dat de AEX Total Return geen rekening houdt met de 15% dividendbelasting die afgedragen moet worden alvorens het dividend te herinvesteren. Dat ligt voor de portefeuilles natuurlijk anders, wat het resultaat drukt.

Profielen

Bij een vergelijking van de verschillende portefeuilles valt op dat de meer risicovolle profielen op korte termijn grilliger presteren maar op langere termijn meer rendement opleveren. De gemiddelde defensieve portefeuille leverde bij de beheerders die ten minste sinds 2008 in de markt zijn slechts 3,52% op terwijl de neutrale portefeuille een rendement noteerde van 4,15% en de offensieve portefeuille van 6,45% per jaar. Wanneer u het geld voor een langere periode kunt missen, loont het dus om extra risico te nemen en meer geld in bijvoorbeeld aandelen of vastgoed te steken. Dit effect wordt bovendien nog eens versterkt doordat de rente historisch laag staat. De defensieve portefeuille heeft van deze rentedalingen bovendien het meest geprofiteerd doordat in deze portefeuille de meeste obligaties zitten.

Tot slot

Samenvattend ontlopen de gemiddelde rendementen van de offensieve portefeuilles van beheerders en de AEX Total Return elkaar niet veel. Maar per jaar en per specifieke partij zijn de verschillen soms wel behoorlijk groot. Toch is rendement maar één aspect waarop beheerders beoordeeld moeten worden. Zoals we vorige week al aangaven zijn ook service en rapportage van belang. Louter kiezen op basis van rendement is in de regel een slechte strategie.

| Naam | profiel | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016* |

| ABN Amro | defensief | 2 | 0 | -12,2 | 12,1 | 6,8 | -2,8 | 6,6 | 6,1 | 8,8 | 1,6 | 1,4 |

| matig offensief | 4 | 1,8 | -26,6 | 20,8 | 12,9 | -5,4 | 8,3 | 11,3 | 12,4 | 5,4 | 0,4 | |

| zeer offensief | 7,4 | 3,6 | -40 | 30,4 | 18,6 | -8,3 | 9,6 | 17 | 14,9 | 8,4 | -0,4 | |

| ABN Amro MeesPierson | defensief | 3,9 | -0,8 | -11,2 | 11,8 | 7 | -3,7 | 8 | 4,7 | 6,4 | 1,6 | 1,4 |

| matig offensief | 8,6 | -1,3 | -28,3 | 20,4 | 13 | -6,3 | 10,5 | 10,3 | 7,8 | 5,4 | 0,4 | |

| zeer offensief | 10,8 | -2 | -37,9 | 31 | 17,8 | -9,5 | 12,6 | 16 | 9,5 | 8,4 | -0,4 | |

| Alex Vermogensbeheer | defensief | – | – | 4,3 | 10,7 | 10 | -4,5 | 11,2 | 6,4 | -3,4 | 1,9 | 0 |

| offensief | – | – | -8 | 8,1 | 14,2 | -6,3 | 15,5 | 15,5 | -8 | 3,5 | -0,4 | |

| zeer speculatief | – | – | -8 | 31,7 | 21,3 | -24,1 | 26,8 | 26,8 | -3,9 | 26,1 | -0,2 | |

| Attent Vermogensbeheer | ||||||||||||

| defensief | 1 | -10 | -32,9 | 24,9 | 27 | -3,5 | 8,6 | 2,1 | 8,7 | 3 | 0,2 | |

| offensief | 8,8 | -5,9 | -29,2 | 21,3 | 8,4 | -14,6 | 10,8 | 11 | 11 | 7,8 | 5,1 | |

| speculatief | 19,7 | -3,4 | -14 | 12,3 | 4 | -23,6 | 21,6 | 19,5 | 12,1 | 6,1 | 5,3 | |

| Bank Ten Cate | defensief | 3,5 | 0 | -5,3 | 9,2 | 5 | 6,4 | 10,4 | -0,2 | 10,7 | -1,8 | 6,1 |

| neutraal | 7,9 | 7,2 | -21,4 | 14,3 | 10 | 1,2 | 8,8 | 8,3 | 10,8 | 4,8 | 0,2 | |

| offensief | 11 | 13,2 | -28,5 | 17,6 | 12,4 | 0,4 | 10,1 | 18 | 11,5 | 9,1 | -4,8 | |

| Evi van Lanschot | defensief | 4,8 | -2 | -19,2 | 12,5 | 7,5 | -2,5 | 11,4 | 3,5 | 9,8 | 3,2 | 3 |

| neutraal | 7 | -2,8 | -24,9 | 16,2 | 10,1 | -4,7 | 11,6 | 4,8 | 9,6 | 4,4 | 2,3 | |

| offensief | 15,3 | -5,2 | -41,6 | 29,4 | 19,8 | -11,6 | 12,7 | 8 | 10 | 7,6 | -1,4 | |

| Indexus (enkel jaarresultaten) | defensief | – | – | 2,5 | 12,1 | 7 | 2,1 | 7,9 | 1,3 | 6,1 | 1,2 | – |

| neutraal | – | – | -12 | 30,2 | 10,3 | -3,5 | 9,1 | 5,1 | 6,6 | 1,9 | – | |

| offensief | – | – | -16,8 | 42,1 | 12,2 | -4,9 | 10,3 | 12,5 | 7,2 | 2,5 | – | |

| Kaya capital | defensief | 10,3 | 7,2 | -17,6 | 15,3 | 7,1 | -1,1 | 4,4 | 0,5 | 5 | 1,1 | 3,1 |

| neutraal | 16,6 | 8,5 | -23,8 | 20 | 10,1 | -3,5 | 7,1 | 2,5 | 8,5 | 3 | 2,7 | |

| offensief | 50,1 | 16,9 | -8,1 | -7 | 24,1 | |||||||

| Laaken Asset Management N.V. | defensief | – | 4,4 | -10,7 | 18,3 | 9 | 1,2 | 11 | -1,1 | 13,3 | 3,9 | 5,3 |

| gebalanceed | – | 12,1 | -21,8 | 27 | 15,1 | -4,8 | 15,6 | 4,6 | 16 | 7,6 | 5 | |

| Rabo Beheerd Beleggen | defensief | 3,7 | 0 | -15,9 | 17,1 | 8,5 | -0,5 | 8,2 | 7,3 | 9,1 | 3,7 | 4,9 |

| neutraal | 4,8 | -0,6 | -22,1 | 21,4 | 11,5 | -1,9 | 9,6 | 9,4 | 11 | 5,4 | 4,1 | |

| offensief | 8,4 | -2,5 | -34,1 | 28,4 | 14,7 | -4 | 11,1 | 13,5 | 13,9 | 7,2 | 3,4 | |

| Rabo Vermogensmanagement | defensief | 2,5 | 1,7 | -17,5 | 16,1 | 7,9 | -1,9 | 7,9 | 4,1 | 8,2 | 4 | |

| (voorheen Schretlen Rabo) | neutraal | 5 | 2,8 | -28,5 | 21 | 12 | -5,7 | 9,2 | 8,1 | 10,4 | 8,9 | |

| * tm juni 2015 | offensief | 7,1 | 4 | -33,4 | 22,7 | 14,8 | -8,3 | 9,7 | 10,2 | 10,5 | 11,9 | |

| Sequoia Vermogensbeheer NV | defensief | – | – | -0,3 | 11,2 | 6,1 | -3,1 | 8,9 | 4,2 | 7,4 | 3,6 | 0,8 |

| neutraal | 4,6 | 2,4 | -21,8 | 15,8 | 7,8 | -5,9 | 11,3 | 8,7 | 12,3 | 7,2 | 0,6 | |

| offensief | – | – | -34,7 | 28,7 | 11,3 | -7,2 | 13,7 | 11,1 | 13,4 | 8,5 | -1 | |

| T&E Inmaxxa | defensief | – | – | – | – | – | – | – | 1,5 | 6,3 | 4,5 | 2,6 |

| neutraal | – | 0,6 | -18,3 | 19,4 | 10,7 | -4,4 | 8,5 | 2,4 | 6 | 6,1 | 2,8 | |

| offensief | – | 0,8 | -23,8 | 27,7 | 16,2 | -9,9 | 9 | 8,6 | 2,8 | 6,6 | 1,6 | |

| Theodoor Gilissen Bankiers | defensief | – | 0,8 | -3,9 | 11,1 | 6,8 | 0,5 | 9,5 | 3,7 | 10 | 1,5 | 1,8 |

| gebalanceerd | – | 0,1 | -18 | 18,8 | 11,6 | -3,6 | 10,1 | 8 | 11,1 | 3,8 | 0,6 | |

| offensief | – | -0,4 | -31 | 24,8 | 15,8 | -7,3 | 10,5 | 11,8 | 12,3 | 6 | -0,3 | |

| Van Lanschot A la Carte | defensief | 5,4 | 3,7 | -9,6 | 12,6 | 4 | -0,5 | 9,4 | 2,1 | 8,3 | 1,7 | 1,9 |

| neutraal | 10,9 | 1,1 | -23,1 | 22,9 | 11 | -5,3 | 9,4 | 6,6 | 7,4 | 2,6 | 0,9 | |

| offensief | 14,1 | -1,9 | -34,5 | 33,3 | 17,8 | -10,2 | 10 | 9 | 7,6 | 5,3 | -1 |

We publiceren bovenstaande resultaten in het vertrouwen dat de gegevens die we van de vermogensbeheerders hebben ontvangen, juist zijn. Mochten de getoonde rendementen echter niet overeenstemmen met uw ervaringen of mocht u vragen dan wel suggesties hebben over dit onderzoek, dan ontvangen we graag een e-mail van u op beleggersbelangen@reedbusiness.nl.