De stier komt weer op adem

De gemiddelde k/w is iets meer dan 15. Tellen we daar eenmaal de standaardafwijking bij op, dan komen we uit op 22. Zelfs als we uitgaan van een winstgroei van Amerikaanse bedrijven van 10% in 2016, dan nog komt de Shiller-k/w uit op 23. AXA IM raadt dan ook aan Amerikaanse aandelen te onderwegen (en zet gezien het grote belang van Amerikaanse aandelen in de wereld meteen de hele categorie aandelen wereldwijd op ‘onderweging’). De enige rechtvaardiging voor de huidige hoge waardering zou eventueel de lage reële rente zijn. Hoe lager de rente, hoe hoger de waarderingen mogen zijn. Maar ook op basis van deze analyse meent AXA IM dat Amerikaanse aandelen te duur zijn.

Barclays is optimistischer. Waarderingen zijn volgens die bank ‘een kwestie van perceptie’. De ‘gewone’ koers/winstverhouding van Amerikaanse aandelen staat weliswaar boven het historische gemiddelde, maar nog niet in de zone van overwaardering. Op basis van de ‘vooruitkijkende PEG-ratio’ (koers/winstverhouding gedeeld door verwachte winstgroei) bevinden Amerikaanse aandelen zich zelfs weer in de neutrale zone. Het verschil in analyse met AXA IM is dat Barclays nog wel duidelijk rekening houdt met een 10%-winstgroei van het bedrijfsleven. Verder schrijft de Britse zakenbank dat over langere tijdsperioden de kans dat grote Amerikaanse aandelen stijgen altijd groter is dan dat ze dalen, zelfs als ze bij het startpunt al niet goedkoop zijn. Niet belegd zijn in Amerikaanse aandelen ziet de bank hierdoor als risico. Tot slot meent Barclays dat aandelen doorgaans hun grootste, beslissende stijging boeken vlak voordat de economische cyclus voorbij is en dat zo’n beweging nog steeds tot de mogelijkheden behoort. Vooral als het publiek, dat nog steeds grotendeels aan de zijlijn staat, mee gaat doen.

Volatiel

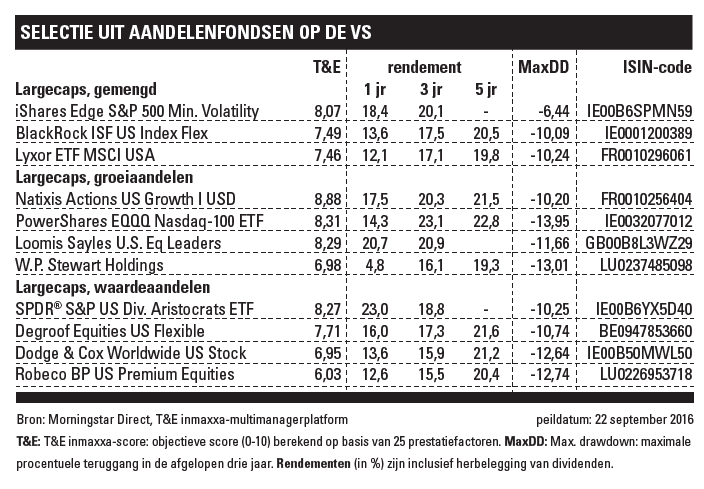

Welke visie beleggers ook aanhangen, wij zijn van mening dat naarmate aandelen duurder worden, ze gevoeliger raken voor slecht nieuws. Als er een nieuwe beweging omhoog komt, zal die waarschijnlijk gepaard gaan met meer volatiliteit. Een neutrale weging van Amerikaanse aandelen is nu het beste. De bullmarkt is hersteld en daar past geen onderweging bij. Maar de combinatie van hoge waarderingen en meer volatiliteit rechtvaardigt geen overweging. Opvallend is dat bij de screenings van beleggingsfondsen voor de largecap-categorieën van Amerikaanse aandelen ETF’s en indexfondsen relatief hoog scoren. Blijkbaar is het lastig voor actieve beheerders waarde toe te voegen, vooral in de categorie 'blend' (gemengd).

De gemiddelde k/w is iets meer dan 15. Tellen we daar eenmaal de standaardafwijking bij op, dan komen we uit op 22. Zelfs als we uitgaan van een winstgroei van Amerikaanse bedrijven van 10% in 2016, dan nog komt de Shiller-k/w uit op 23. AXA IM raadt dan ook aan Amerikaanse aandelen te onderwegen (en zet gezien het grote belang van Amerikaanse aandelen in de wereld meteen de hele categorie aandelen wereldwijd op ‘onderweging’). De enige rechtvaardiging voor de huidige hoge waardering zou eventueel de lage reële rente zijn. Hoe lager de rente, hoe hoger de waarderingen mogen zijn. Maar ook op basis van deze analyse meent AXA IM dat Amerikaanse aandelen te duur zijn.

Barclays is optimistischer. Waarderingen zijn volgens die bank ‘een kwestie van perceptie’. De ‘gewone’ koers/winstverhouding van Amerikaanse aandelen staat weliswaar boven het historische gemiddelde, maar nog niet in de zone van overwaardering. Op basis van de ‘vooruitkijkende PEG-ratio’ (koers/winstverhouding gedeeld door verwachte winstgroei) bevinden Amerikaanse aandelen zich zelfs weer in de neutrale zone. Het verschil in analyse met AXA IM is dat Barclays nog wel duidelijk rekening houdt met een 10%-winstgroei van het bedrijfsleven. Verder schrijft de Britse zakenbank dat over langere tijdsperioden de kans dat grote Amerikaanse aandelen stijgen altijd groter is dan dat ze dalen, zelfs als ze bij het startpunt al niet goedkoop zijn. Niet belegd zijn in Amerikaanse aandelen ziet de bank hierdoor als risico. Tot slot meent Barclays dat aandelen doorgaans hun grootste, beslissende stijging boeken vlak voordat de economische cyclus voorbij is en dat zo’n beweging nog steeds tot de mogelijkheden behoort. Vooral als het publiek, dat nog steeds grotendeels aan de zijlijn staat, mee gaat doen.

Volatiel

Welke visie beleggers ook aanhangen, wij zijn van mening dat naarmate aandelen duurder worden, ze gevoeliger raken voor slecht nieuws. Als er een nieuwe beweging omhoog komt, zal die waarschijnlijk gepaard gaan met meer volatiliteit. Een neutrale weging van Amerikaanse aandelen is nu het beste. De bullmarkt is hersteld en daar past geen onderweging bij. Maar de combinatie van hoge waarderingen en meer volatiliteit rechtvaardigt geen overweging. Opvallend is dat bij de screenings van beleggingsfondsen voor de largecap-categorieën van Amerikaanse aandelen ETF’s en indexfondsen relatief hoog scoren. Blijkbaar is het lastig voor actieve beheerders waarde toe te voegen, vooral in de categorie 'blend' (gemengd).

Lees ook: Kleintjes tonen weer beweging

De beurzen in New York zakten begin dit jaar uit de opwaartse trend, maar er kwam een wonderbaarlijk herstel. Amerikaanse aandelen zijn duur en gevoeliger voor neerwaartse risico’s, maar ‘de markt’ gelooft er blijkbaar weer in. Sommige analisten zien zelfs een nieuwe beweging omhoog ontstaan.

Ruim een jaar geleden schreven we in deze rubriek dat Amerikaanse aandelen hun glans hadden verloren. De koersen van de indices zaten toen al geruime tijd gevangen in een zijwaartse beweging. De winstgevendheid van Amerikaanse bedrijven liep terug door de tegenvallende groei van de wereldeconomie. De Fed was gestopt met kwantitatieve verruiming. Tot slot zat er vrees in de markt voor een renteverhoging. Toen die verhoging er eind vorig jaar kwam, ging het ook mis op de aandelenmarkten, de VS niet uitgezonderd. December en januari, normaal goede beursmaanden, waren zo slecht dat de Amerikaanse markten technisch uit de opwaartse trends zakten.

Het advies van medio vorig jaar om voorzichtig te zijn met Amerikaanse aandelen leek aanvankelijk goed uit te pakken. Maar in februari van dit jaar begonnen de beurzen (ineens) weer hard op te lopen, de Amerikaanse nog harder dan de Europese markten. Ook de opkomende markten deden mee met de euforie. De Brexit bracht een tijdelijke rimpel in de vijver, maar ook niet meer dan dat. De Amerikaanse beurzen braken begin juli zelfs door de weerstand van de laatste toppen van de zomer van 2015 en kwamen terecht in zogeheten ‘uncharted territory’. De bullmarkt werd daarmee hersteld.

Hoe kon de markt zo snel weer draaien? Volgens AXA IM kwam het door ‘een combinatie van beter dan verwachte economische data over de Amerikaanse economie, een herstellende olieprijs en ‘re-risking’ van beleggers na de Brexit’. Daaraan kan worden toegevoegd dat de Fed zich sinds de onrust rondom de eerste renteverhoging steeds in voorzichtige bewoordingen over een nieuwe rentestap heeft uitgelaten. Amerikaanse aandelen kwamen daarmee in een ideaal klimaat van rust op het rentefront en betere economische data. Over de vraag of er nog meer in het vat zit zijn de meningen verdeeld.

Analisten

AXA IM schrijft in zijn bericht van 9 september dat de kans op dalingen groter is geworden dan die op stijgingen. De winstgevendheid van het Amerikaanse bedrijfsleven staat wat onder druk door tegenvallende economische groei in de wereld. Daarnaast bespeurt AXA IM minder investeringsbereidheid met ‘weinig tekenen van verbetering van de productiviteit’ tot gevolg. Verder is er politieke onzekerheid (Amerikaanse verkiezingen, Brexit en eurozone). Tot slot zijn Amerikaanse aandelen verre van goedkoop. De Shiller-koers/winstverhouding – die de winst van de afgelopen jaren middelt – staat uitgaande van gelijkblijvende winsten van het Amerikaanse bedrijfsleven in 2016 op 25, buiten de historische bandbreedte.

De gemiddelde k/w is iets meer dan 15. Tellen we daar eenmaal de standaardafwijking bij op, dan komen we uit op 22. Zelfs als we uitgaan van een winstgroei van Amerikaanse bedrijven van 10% in 2016, dan nog komt de Shiller-k/w uit op 23. AXA IM raadt dan ook aan Amerikaanse aandelen te onderwegen (en zet gezien het grote belang van Amerikaanse aandelen in de wereld meteen de hele categorie aandelen wereldwijd op ‘onderweging’). De enige rechtvaardiging voor de huidige hoge waardering zou eventueel de lage reële rente zijn. Hoe lager de rente, hoe hoger de waarderingen mogen zijn. Maar ook op basis van deze analyse meent AXA IM dat Amerikaanse aandelen te duur zijn.

Barclays is optimistischer. Waarderingen zijn volgens die bank ‘een kwestie van perceptie’. De ‘gewone’ koers/winstverhouding van Amerikaanse aandelen staat weliswaar boven het historische gemiddelde, maar nog niet in de zone van overwaardering. Op basis van de ‘vooruitkijkende PEG-ratio’ (koers/winstverhouding gedeeld door verwachte winstgroei) bevinden Amerikaanse aandelen zich zelfs weer in de neutrale zone. Het verschil in analyse met AXA IM is dat Barclays nog wel duidelijk rekening houdt met een 10%-winstgroei van het bedrijfsleven. Verder schrijft de Britse zakenbank dat over langere tijdsperioden de kans dat grote Amerikaanse aandelen stijgen altijd groter is dan dat ze dalen, zelfs als ze bij het startpunt al niet goedkoop zijn. Niet belegd zijn in Amerikaanse aandelen ziet de bank hierdoor als risico. Tot slot meent Barclays dat aandelen doorgaans hun grootste, beslissende stijging boeken vlak voordat de economische cyclus voorbij is en dat zo’n beweging nog steeds tot de mogelijkheden behoort. Vooral als het publiek, dat nog steeds grotendeels aan de zijlijn staat, mee gaat doen.

Volatiel

Welke visie beleggers ook aanhangen, wij zijn van mening dat naarmate aandelen duurder worden, ze gevoeliger raken voor slecht nieuws. Als er een nieuwe beweging omhoog komt, zal die waarschijnlijk gepaard gaan met meer volatiliteit. Een neutrale weging van Amerikaanse aandelen is nu het beste. De bullmarkt is hersteld en daar past geen onderweging bij. Maar de combinatie van hoge waarderingen en meer volatiliteit rechtvaardigt geen overweging. Opvallend is dat bij de screenings van beleggingsfondsen voor de largecap-categorieën van Amerikaanse aandelen ETF’s en indexfondsen relatief hoog scoren. Blijkbaar is het lastig voor actieve beheerders waarde toe te voegen, vooral in de categorie ‘blend’ (gemengd).

Lees ook: Kleintjes tonen weer beweging

Verder lezen?

Harry Geels

Harry Geels (1969) schrijft sinds 1998 voor Beleggers Belangen, waarvoor hij onder andere de rubriek Beleggingsfondsen verzorgt. Verder is hij gespecialiseerd in technische analyse kwantitatieve analyse en hedgefunds. Harry is Senior Investment Adviseur bij vermogensbeheerder Auréus. Hij is auteur van het handboek ‘Beleggen met Technische Analyse’.