Hoe selecteer ik bedrijfsobligaties?

Een aandeelhouder is altijd op zoek naar meer winst. Dat is ook logisch want hij heeft letterlijk een aandeel in de onderneming en profiteert direct van de winstgroei. De houder van bedrijfsobligaties let vooral op het risico op wanbetaling. Hij wil op tijd de coupon, en aan het einde van de looptijd ook de hoofdsom, ontvangen. Er zijn echter ook beleggers die de leningen niet tot het einde van de looptijd willen aanhouden, maar die willen profiteren van een verbetering van de financiële situatie van een bedrijf. Zij kijken wat meer met een blik van een aandeelhouder naar een lening. Wat de analyse van bedrijfsobligaties niettemin wezenlijk anders maakt, is de noodzaak om de documentatie – die per lening kan verschillen – goed door te nemen.

STAP 1

ANALYSEER DE SECTOR VAN HET BEDRIJF

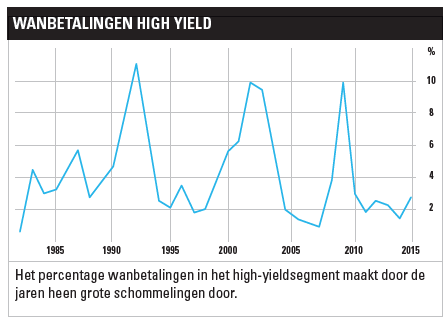

De belangrijkste vraag in stap 1 is: hoe conjunctuurgevoelig zijn de sector en het bedrijf dat er in actief is en wat zijn de groeivooruitzichten? Schommelingen – volatiliteit – van de omzetontwikkeling geven informatie over de kredietwaardigheid van een sector en het risico op wanbetaling. Uit data van kredietbeoordelaar Moody’s blijkt dat de luchtvaart- en defensie-industrie met bovengemiddelde omzetschommelingen te maken heeft. Bij collega-kredietbeoordelaar Standard & Poor’s (S&P) heeft die sector dan ook een bovengemiddeld hoog percentage wanbetalingen over het tijdvak 1981-2015. Naast de omzetontwikkeling zijn er nog andere belangrijke sectorspecifieke zaken waarop moet worden gelet. Denk aan de concurrentieverhoudingen binnen een sector. Houdt een nationale overheid niet-winstgevende concurrenten overeind waardoor er overcapaciteit ontstaat, zoals bijvoorbeeld in de luchtvaart- en auto-industrie? Ook is het goed om te weten of vakbonden een grote machtspositie in een sector hebben en of er sprake is van bepaalde boekhoudkundige gebruiken. Prachtige groeivooruitzichten vormen overigens soms ook een risico voor de obligatiehouder (de aandeelhouders zullen er daarentegen verlekkerd naar kijken). Met hoge groeiverwachtingen komt immers ook de noodzaak tot meer investeringen en een hogere werkkapitaalbehoefte en dat vergroot de kans op wanbetaling.

STAP 2

ANALYSEER DE FINANCIËLE RATIO’S

Om aan de verplichtingen aan de obligatiehouders te voldoen moet een bedrijf om te beginnen natuurlijk de coupon  op de lening betalen. De verhouding tussen winst voor belastingen en rentelasten – de rentedekking genoemd – is daarvoor een belangrijke maatstaf. Wanneer deze verhouding minder dan 1 is, moet het bedrijf geld lenen of activa verkopen om de couponbetalingen te kunnen voldoen. Zekerheidshalve wordt daarom een verhouding van 3 of meer als solide gezien. Het is echter verstandig deze analyse niet te beperken tot alleen de rentelasten, maar ook andere vaste lasten – zoals leaseverplichtingen – daarin mee te nemen en deze met die van branchegenoten te vergelijken. De veranderingen in het werkkapitaal – het verschil tussen de vlottende activa en vlottende passiva – verdienen ook veel aandacht. Dit kan bijvoorbeeld het gevolg zijn van een zorgwekkende toename in de uitstaande vorderingen.

op de lening betalen. De verhouding tussen winst voor belastingen en rentelasten – de rentedekking genoemd – is daarvoor een belangrijke maatstaf. Wanneer deze verhouding minder dan 1 is, moet het bedrijf geld lenen of activa verkopen om de couponbetalingen te kunnen voldoen. Zekerheidshalve wordt daarom een verhouding van 3 of meer als solide gezien. Het is echter verstandig deze analyse niet te beperken tot alleen de rentelasten, maar ook andere vaste lasten – zoals leaseverplichtingen – daarin mee te nemen en deze met die van branchegenoten te vergelijken. De veranderingen in het werkkapitaal – het verschil tussen de vlottende activa en vlottende passiva – verdienen ook veel aandacht. Dit kan bijvoorbeeld het gevolg zijn van een zorgwekkende toename in de uitstaande vorderingen.

Cijfers over de verhouding tussen de schuldpositie en de beurs- en/of boekwaarde geven informatie over hoe scherp een bedrijf is gefinancierd. Verder is het van belang om te weten welk deel van de schuld een variabele coupon heeft. Hebben de leningen een lange looptijd of moet er regelmatig herfinanciering plaatsvinden? Cashflow-gerelateerde maatstaven zoals ‘funds from operations’ (FFO) zijn belangrijker dan de nettowinst. FFO is de operationele cashflow voor veranderingen in het werkkapitaal operationele activa en passiva, zoals bijvoorbeeld leasecontracten. De verhouding tussen de FFO en de (netto)schuldpositie is een van de ratingbepalende factoren.

STAP 3

DOE UW HUISWERK

Net als bij een aandeel maakt het prospectus (en andere, bijbehorende, documentatie) deel uit van een emissie van een bedrijfsobligatie. Soms is er een overkoepelend prospectus op basis waarvan door de jaren heen verschillende obligatieleningen worden uitgegeven. Deze documentatie bevat cruciale informatie, bijvoorbeeld over de plaats van de lening in de kapitaalstructuur van de onderneming. Is de lening achtergesteld, is er onderpand of zijn er garanties van de holding of andere onderdelen van een bedrijf in opgenomen? Onder welke nationale juridische regels is de lening uitgegeven? Ook geeft de documentatie van bedrijfsobligaties soms informatie over wat er gebeurt wanneer het bedrijf wordt overgenomen, de ‘change of control clausule’. Sinds 2006 hebben de leningen van KPN zo’n clausule die stelt dat het telecombedrijf de leningen vervroegd moet aflossen wanneer een partij meer dan 50% van de zeggenschap in KPN verkrijgt. Overnames zijn vaak gunstig voor de aanhouders van de overgenomen partij, maar – zoals gebruikelijk – ligt dat voor de obligatiehouders van de overgenomen partij iets complexer. Het kan gunstig zijn, maar dan moet de kredietwaardigheid van de overnemende partij wel beter zijn.

Lees verder in het Dossier Educatie

Wilt u nog sneller uw kennisniveau verbeteren? Schrijf u in voor de Beleggers Belangen Academy. Binnen de Academy delen de specialisten van Beleggers Belangen hun bewezen kennis over beleggen, omdat het nemen van de juiste beleggingsbeslissingen belangrijker is dan ooit.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.