Volop kansen voor Apple en Alphabet

We voorzien geen drama voor de omzet van Apple, maar ook geen reden tot optimisme. De riante financiële positie en de waardering van het aandeel maken dat we het advies ‘houden’ nog altijd op zijn plaats vinden. De voorkeur gaat uit naar Alphabet, waar de resultaten blijven stijgen. Alphabet gaat naar 'kopen'.

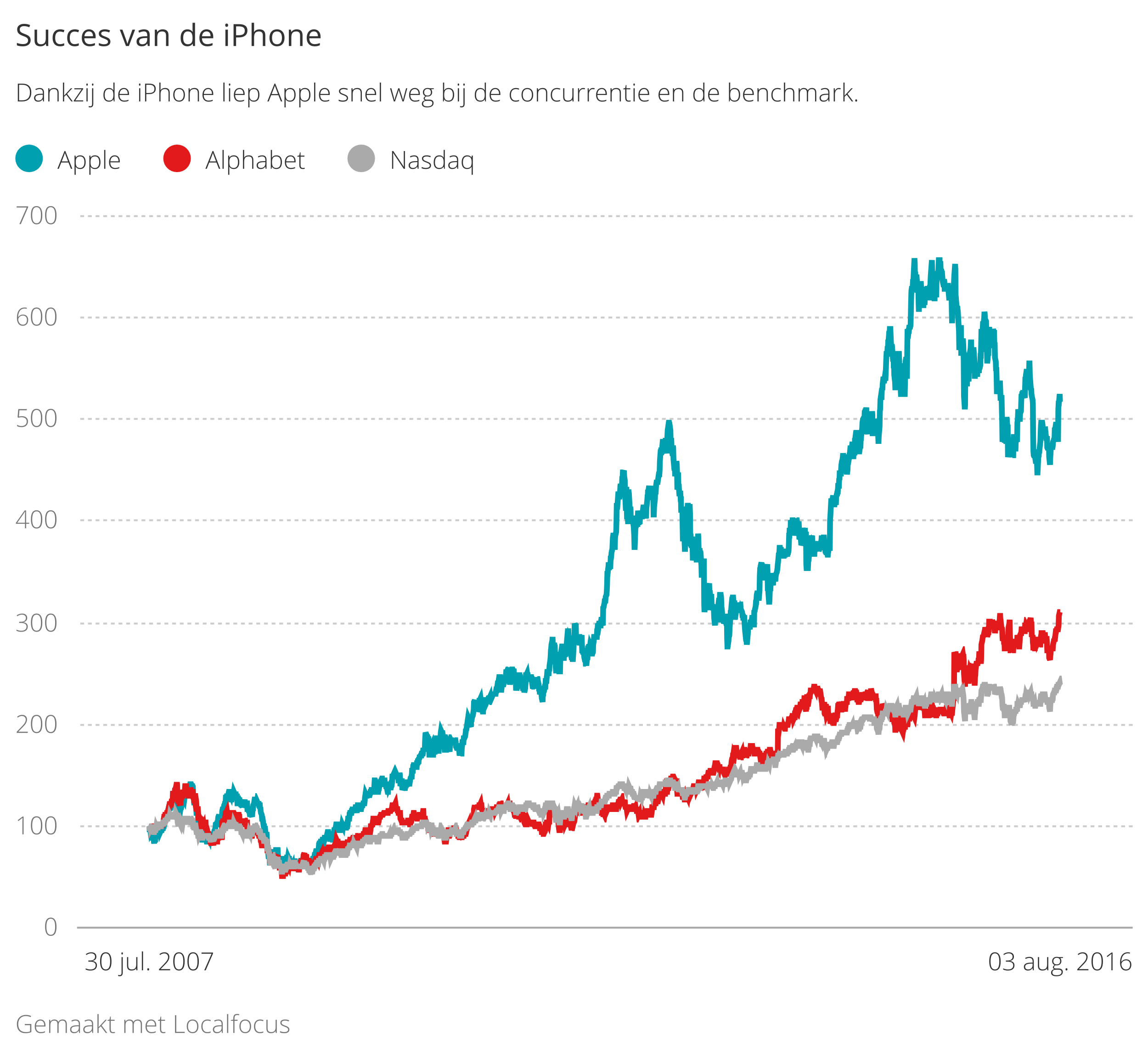

Apple heeft de smartphonemarkt in feite gecreëerd met de introductie van de iPhone, en het bedrijf is voor een groot deel nog steeds afhankelijk van dit toestel. In boekjaar 2015 verkocht het voor maar liefst $155 mrd aan iPhones, een record voor het bedrijf. De telefoons waren goed voor tweederde van de concernomzet. Daarmee was het overduidelijk dat zodra de klad in de verkoopcijfers van de iPhone zou komen, de omzet van Apple zou kelderen. En dat is precies wat er de laatste tijd is gebeurd; de omzet van iPhones daalde in het tweede en derde kwartaal met respectievelijk 18,4 en 23,3%, en ook voor het op 26 juni begonnen vierde kwartaal verwacht Apple een omzetdaling, zeer waarschijnlijk opnieuw als gevolg van lagere iPhone verkopen.

De meest logische verklaringen voor de neergang bij Apple zijn verzadiging in de Westerse landen en minder gunstige omstandigheden voor Apple in China. In de voor Apple belangrijkste markten heeft het overgrote deel van de bevolking al een smartphone, dus een grote groep nieuwe kopers is er niet. Daarnaast waren er tijden lang genoeg mensen die graag de allernieuwste Apple wilden hebben, maar deze drang wordt steeds kleiner nu het uiterlijk en de functionaliteit van het nieuwste model vaak niet meer zo radicaal verschilt van de voorgangers. De ontwikkeling van de telefoons gaat nog wel steeds door, maar met minder grote sprongen, waardoor consumenten steeds minder reden voor vernieuwing hebben.

Chinees probleem

De marktverzadiging en consumenten die best langer willen doen met hun huidige toestel – of kiezen voor een goedkoper gedateerd model – vormen vooral een probleem voor de makers van duurdere telefoons, zoals Apple. Met een aantal fabrikanten van goedkopere smartphones gaat het namelijk prima. Daarbij gaat het vooral om Chinese bedrijven: Huawei was begin dit jaar met een marktaandeel van 8,3% de nummer drie van de wereld. Het verkocht volgens onderzoeksbureau Gartner in het eerste kwartaal maar liefst 59,4% meer telefoons. Het in Nederland vrij onbekende Oppo, ook Chinees, verkocht in dezelfde periode maar liefst 144,7% meer toestellen, en staat op plaats vier. Apple bracht in hetzelfde kwartaal (het tweede voor Apple) 14,2% minder telefoons aan de man. De opkomst van de Chinese telefoonmakers is het tweede punt van zorg voor Apple. De Chinese overheid voert een bewust beleid om de Chinese bedrijven te bevoordelen op de thuismarkt. Het gevolg is een omzetdaling voor Apple van 33% in het afgelopen kwartaal in China.

Het is wat ons betreft overdreven om er nu vanuit te gaan Apple weg zal glijden. We denken wel dat de hoge groeicijfers voorlopig tot het verleden behoren. Dat is geen gedurfde voorspelling: voor een bedrijf met een omzet van ruim $200 mrd per jaar is het bijzonder lastig om met 10% te groeien. Wereldwijd draait maar ongeveer een zevende van de smartphones op iOS, het besturingssysteem van Apple. Dat is een belangrijk gegeven. Als mensen eenmaal gewend zijn geraakt aan een bepaald systeem, is de drempel om over te stappen naar een ander besturingssysteem behoorlijk hoog. Dat is de waarschijnlijke de reden waarom het laatkomer Microsoft niet is gelukt om met het eigen programma, Windows Phone, voet aan de grond te krijgen. Voor Apple betekent dit dat een groot deel van de huidige iOS gebruikers in de toekomst opnieuw een iPhone zal kopen. Het bijkomende voordeel is dat Apple de groep gebruikers ook allerlei andere diensten kan bieden.

| Marktaandeel besturingssystemen | |||||

| 2015 | 2014 | 2013 | 2012 | ||

| Android | 82,80% | 84,80% | 79,80% | 69,30% | |

| iOS | 13,90% | 11,60% | 12,90% | 16,60% | |

| Windows | 2,60% | 2,50% | 3,40% | 3,10% | |

| Overig | 0,70% | 1,20% | 4,00% | 11,00% | |

| Bron: IDC | |||||

Android heerst

De absolute winnaar in de markt voor mobiele besturingssystemen is Android, dat goed is voor meer dan driekwart van de markt. Daarmee is Alphabet (Google) ook een winnaar, want dit is het bedrijf dat Android heeft ontwikkeld. Op zich verdient Alphabet niets aan de verkoop van Android telefoons, omdat Android gratis mag worden geïnstalleerd door telefoonfabrikanten. Maar het geeft wel de mogelijkheid om allerlei andere diensten, zoals advertenties en zoekopdrachten, aan gebruikers van Android telefoons aan te bieden. Dit wordt ook wel de strijd om het ‘platform’ genoemd, grofweg de digitale plek waar consumenten informatie, diensten en producten zoeken en vinden. Dit kan op een pc of smartphone zijn, maar de mogelijkheden worden steeds verder uitgebreid, bijvoorbeeld naar de auto. Bedrijven die een platform controleren, hebben de mogelijkheid om te verdienen aan de mensen die daar actief zijn. Daarom heeft Microsoft bijvoorbeeld zoveel geld en energie gestoken in het ontwikkelen van een mobiel Windows platform, wat tot op heden als mislukt beschouwd mag worden.

De keerzijde van het succes van Alphabet is dat het aandeel veel hoger gewaardeerd is dan Apple

Apple en Alphabet zullen de komende jaren nog kunnen blijven profiteren van de belangrijke rol die hun besturingssystemen spelen. Apple is daarbij wereldwijd weliswaar veel kleiner, maar het is wel vrij groot in de markten met hogere inkomens, een aantrekkelijk doelgroep. Apple kan bijvoorbeeld veel geld gaan verdienen als Apple Pay, een systeem waarmee gebruikers met hun iPhone betalingen kunnen verrichten, een succes wordt. Dit deel hoort bij ‘Services’, een deel van Apple waarvan de omzet al jaren groeit en nog steeds blijft groeien. Andere onderdelen van Services zijn iTunes en iCloud. De omzet bij services komt niet in de buurt bij die van de iPhone, maar als het blijft groeien, zoals we verwachten, zorgt het er wel voor dat de omzetdaling de komende jaren mee kan vallen..

Er is vrijwel geen twijfel over dat de omzet van Apple dit jaar lager zal uitvallen, en we denken dat er ook volgend jaar krimp zal volgen. Apple zal meer moeten uitgeven aan onderzoek en ontwikkeling en extra marketinginspanningen moeten doen om de omzet niet te ver te laten zakken, zeker als het weer wil groeien. Dat is ook te zien aan de recente ontwikkeling van deze twee kostenposten: onderzoek en ontwikkeling is in het laatste kwartaal met 25,9% gestegen, terwijl de verkoop- en administratieve kosten met maar 4,5% zijn gedaald, veel minder dan de omzetdaling. Een logisch gevolg is dat de marges van Apple verslechteren. Daarom gaan we ook uit van een veel grotere daling van de winst voor volgend jaar dan de daling van de omzet. Op basis van onze winsttaxatie voor 2017 ($7,60) is de k/w van Apple ruim 13. Dat is niet onaardig voor een bedrijf dat er financieel zeer goed voorstaat, en waarschijnlijk de komende jaren ook nog veel cash zal weten te genereren. Verdere verhogingen van het dividend sluiten we dan ook niet uit, zeker omdat het uitkeringspercentage ten opzichte van de winst nog niet al te hoog is. Omdat de iPhone zo belangrijk is voor Apple denken we dat omzetgroei voorlopig achterwege zal blijven, de andere activiteiten zijn daarvoor simpelweg te klein (zie tabel).

| Omzetontwikkeling per productlijn Apple | ||||||||||

| In mrd $ | 2017t | 2016t | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 |

| iPhone | 129,9 | 136,7 | 155,0 | 102,0 | 91,3 | 78,7 | 46,0 | 25,2 | 13,0 | 6,7 |

| Mac | 24 | 23,7 | 25,5 | 24,1 | 21,5 | 23,2 | 21,8 | 17,5 | 13,9 | 14,4 |

| iPad | 19,1 | 20,2 | 23,2 | 30,3 | 32,0 | 30,9 | 19,2 | 5,0 | – | – |

| Services | 26,1 | 23,1 | 19,9 | 18,1 | 16,1 | 12,9 | 9,4 | 4,9 | 4,0 | 3,3 |

| iPod* | – | – | – | 2,3 | 4,4 | 5,6 | 7,5 | 8,3 | 8,1 | 9,2 |

| Overig | 12 | 11,5 | 10,1 | 6,1 | 5,7 | 5,1 | 4,5 | 4,4 | 3,9 | 3,9 |

| Totaal | 211,1 | 215,2 | 233,7 | 182,8 | 170,9 | 156,5 | 108,2 | 65,2 | 42,9 | 37,5 |

| * iPod bij overig vanaf 2015 | ||||||||||

Al met al is het niet realistisch om een bovengemiddelde prestatie van het aandeel te verwachten. Dit is alleen mogelijk als Apple een nieuwe kip met gouden eieren weet te vinden, zoals de iPhone dat was. De smartwatch gaat dat naar onze mening niet worden. Het is een teken aan de wand dat Apple oorverdovend stil is over de verkoopresultaten van het slimme horloge. Het creëren van een wereldwijd verkoopsucces is geen sinecure. We vinden het niet verstandig om Apple te kopen in de verwachting dat er in de komende paar jaar een nieuw succesnummer zal komen.

We zijn positiever over Alphabet, het bedrijf achter Google. Dit concern is veel minder afhankelijk van hardware dan Apple. De afgelopen decennia is keer op keer gebleken dat langdurig hoge winstmarges vasthouden in de markt voor hardware erg lastig is. Daar heeft Google (Alphabet) overduidelijk weinig last van. De meest recente kwartaalcijfers waren weer uitstekend: een omzetstijging van 21,3% en een winststijging van 24,1%.

Apple en Alphabet zullen de komende jaren nog kunnen blijven profiteren van de belangrijke rol die hun besturingssystemen spelen

De keerzijde van het succes van Alphabet is dat het aandeel een veel hogere waardering heeft dan Apple. Ondanks de verhoging van onze wpa taxaties voor 2016 en 2017 naar $29,00 en 33,00 is de k/w op basis van het cijfer van volgend jaar ruim 23. Alphabet keert geen dividend uit en het lijkt er sterk op dat dit op korte termijn ook niet zal gaan gebeuren. Tegenover deze twee minpuntjes staat de groei van Alphabet. Het is keer op keer gebleken dat beleggers een hoge prijs over hebben voor groei. We vinden de k/w van Alphabet zeker niet hoog als die wordt afgezet tegen de groeicijfers. Daarnaast is de financiële positie van het concern misschien wel net zo goed als die van Apple; het heeft $74,3 mrd meer cash dan schuld. Al met al denken we dat een koopadvies voor Alphabet op zijn plaats is, terwijl we Apple op ‘houden’ laten staan. Beleggers die geïnteresseerd zijn adviseren we de zogenaamde ‘C-aandelen’ van Alphabet te kopen. Dit zijn aandelen zonder stemrecht, en daardoor een paar tientjes per stuk goedkoper dan de ‘A-aandelen’, die elk één stem vertegenwoordigen. Beleggers die gebruik willen maken van hun stemrecht kunnen beter voor de A-aandelen gaan. De fondscode van de C-aandelen is GOOG, die van de A-aandelen is GOOGL.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.