Megaovername brengt Bayer in lastige spagaat

Zowel het risico- als het rendementsprofiel van Bayer is toegenomen door het bod op Monsanto. Op de lange termijn zijn er duidelijk voordelen en als de transactie wordt geblokkeerd, zal de koers op korte termijn opveren. Het koopadvies blijft per saldo overeind.

Het Duitse Bayer heeft maandag 23 mei een bod van $62 mrd uitgebracht op de Amerikaanse zaadveredelaar Monsanto. De overnamepoging komt niet helemaal als een verrassing, aangezien enkele dagen eerder al geruchten de ronde deden dat de bedrijven met elkaar in gesprek waren. De chemie- en zadenindustrie staat bovendien de afgelopen kwartalen al in het teken van fusies en overnames. In december vorig jaar kondigden chemiereuzen Dow Chemical en Dupont een fusie aan en in februari maakte ChemChina bekend dat het Syngenta wil overnemen. Syngenta is de belangrijkste concurrent van Monsanto en het bedrijf had een jaar eerder nog geprobeerd om deze branchegenoot in te lijven.

Uit strategisch oogpunt is de aankoop een goede zet. Bayer streeft er al enige tijd naar om de omvang van de crop science-divisie verder uit te bouwen. Deze afdeling is vooral actief met het ontwikkelen van bestrijdingsmiddelen. Monsanto blinkt juist uit in het maken van speciale zaden die goed tegen deze middelen bestand zijn. Het Amerikaanse bedrijf heeft ruim een kwart van de wereldmarkt voor zaadveredeling in handen, terwijl het Bayer op dit vlak nog een heel kleine speler is. Door zelf een bod uit te brengen loopt het Duitse concern niet het risico om na de fusie- en overnamestoelendans met lege handen achter te blijven. Een ander voordeel van de aankoop is dat synergie- en kostenvoordelen over drie jaar een winstbijdrage leveren van circa $1,5.

Voorlopig zijn de opstelling van toezichthouders en de kritiek van aandeelhouders van Bayer de grootste drempels op weg naar het afronden van de transactie

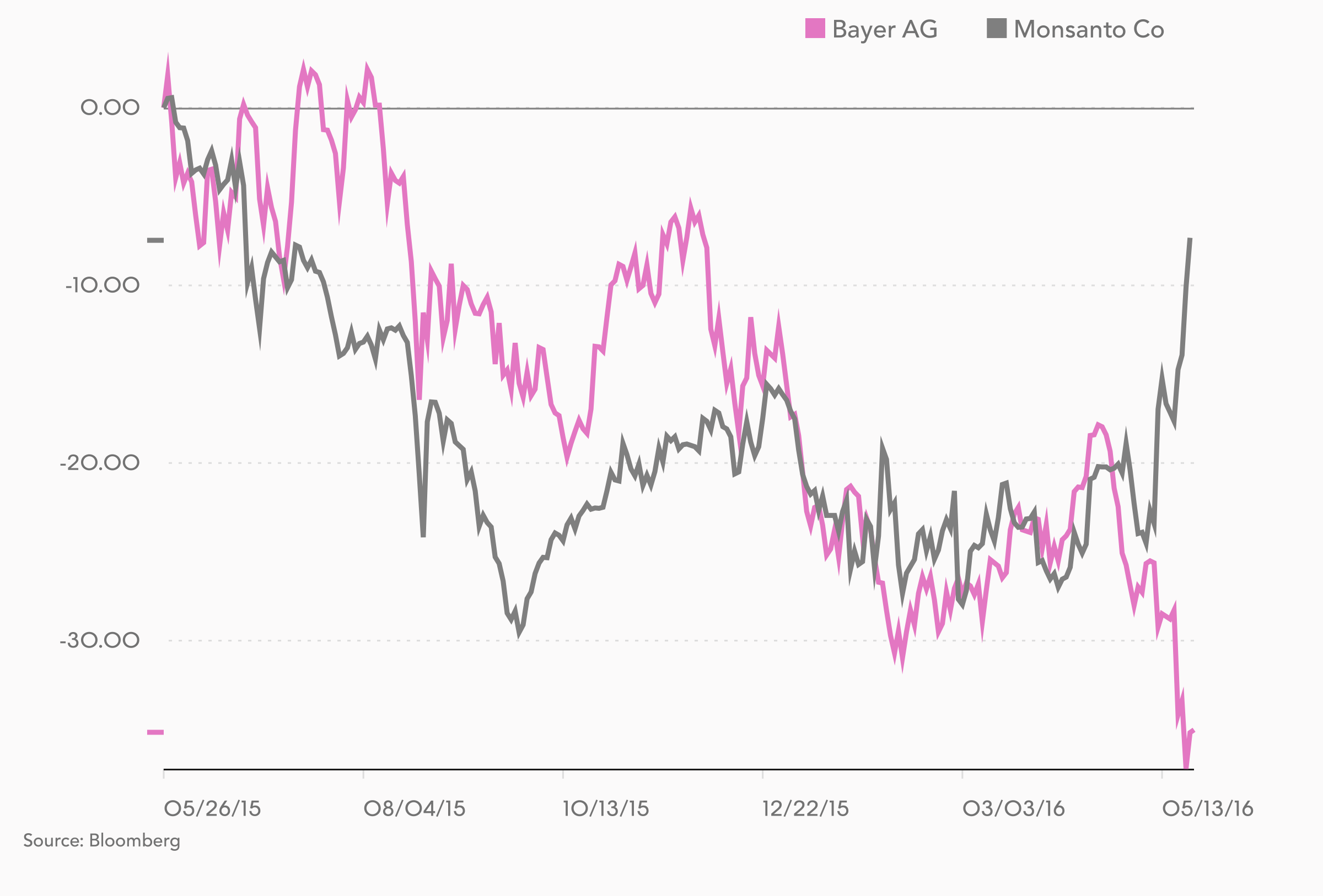

Het overnamebod van $122 per aandeel in contanten ligt ruim een derde hoger dan de circa $90 waarvoor Monsanto werd verhandeld voordat geruchten over een overname de kop opstaken. Daarmee waardeert Bayer het bedrijf op circa 26 maal de winst. Dat lijkt aan de hoge kant, maar door de snelle groei en de hoge toetredingsdrempels is een flinke premie binnen deze branche niet ongebruikelijk. ChemChina betaalt bijvoorbeeld bijna 30 maal de winst voor Syngenta. Bovendien komt het bod niet op het hoogtepunt van de markt. Toeleveranciers van de landbouwsector kennen een wat mindere periode. Monsanto moest in maart de winstverwachting wat verlagen en de beurskoers was tussen begin 2015 en mei dit jaar met ruim een kwart gedaald.

Frankenstein-voedsel

De koers van Monsanto is na het uitlekken van de geruchten met 20% omhoog geschoten van $90 tot $109,30 afgelopen dinsdag. Daar kwam in de avondhandel nog eens 3% bovenop. De directie van Monsanto maakte toen bekend dat het bod van $122 in contanten geen recht doet aan de waarde van het bedrijf, maar de deur werd nadrukkelijk opengehouden voor een nieuwe ronde onderhandelingen en een hoger bod.

De koers van Monsanto is na het uitlekken van de geruchten met 20% omhoog geschoten van $90 tot $109,30 afgelopen dinsdag. Daar kwam in de avondhandel nog eens 3% bovenop. De directie van Monsanto maakte toen bekend dat het bod van $122 in contanten geen recht doet aan de waarde van het bedrijf, maar de deur werd nadrukkelijk opengehouden voor een nieuwe ronde onderhandelingen en een hoger bod.

Voorlopig zijn de opstelling van toezichthouders en de kritiek van aandeelhouders van Bayer de grootste drempels op weg naar het afronden van de transactie. De nieuwe combinatie zou een heel grote toeleverancier worden van de agrarische sector, zodat er een reële kans is dat delen van een of beide bedrijven verkocht moeten worden.

Met name in Europa is de transactie bij beleggers in slechte aarde gevallen. Monsanto wordt gezien als producent van Frankenstein-voedsel omdat het gewassen genetisch manipuleert. Daar komt bij dat er veel kritiek is op Bayer-topman Werner Baumann omdat hij al enkele weken na zijn aantreden de beurskoers flink doet dalen (-10%) door het enorme overnamebod. Behalve via de uitgifte van leningen wil de onderneming de transactie voor circa een kwart financieren met een (verwaterende) aandelenuitgifte. Een fondsbeheerder van Henderson Global Investors vertelde aan nieuwsdienst Reuters dat Baumann zo al het werk van zijn voorganger ongedaan heeft gemaakt. Hij riep de Raad van Commissarissen op om op zoek te gaan naar een nieuwe topman.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.