Sterke dividendhistorie zegt vaak helemaal niets

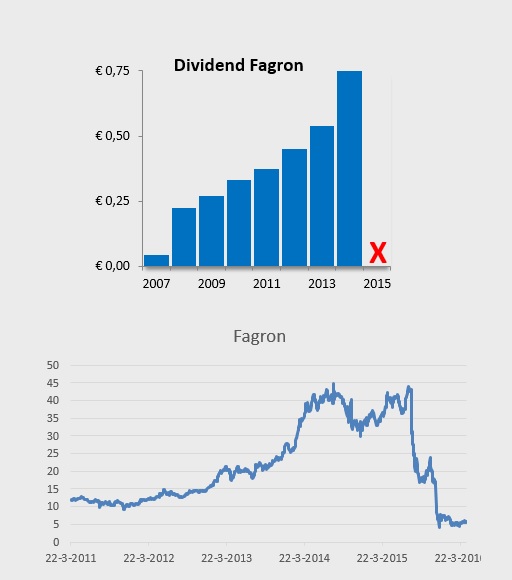

Wat dichter bij huis zien we een vergelijkbaar geval middels Fagron. Het voormalige Arseus verhoogde 7 jaar op rij het dividend, met een zeer fraaie jaarlijkse (dubbelcijferige) dividengroei. Qua dividendhistorie was Fagron na Wolters Kluwer een topper in de Benelux.

Wat dichter bij huis zien we een vergelijkbaar geval middels Fagron. Het voormalige Arseus verhoogde 7 jaar op rij het dividend, met een zeer fraaie jaarlijkse (dubbelcijferige) dividengroei. Qua dividendhistorie was Fagron na Wolters Kluwer een topper in de Benelux.

We weten inmiddels allemaal wat er met Fagron is gebeurd. De bovenstaande tabel en grafiek zeggen dan ook genoeg. De belangrijkste les van dit alles is natuurlijk dat het natuurlijk vooral om het toekomstige dividend gaat, waarbij een sterke historie enkel dient als goed vertrekpunt. Het voorspellen van mogelijke beren op de weg is natuurlijk niet makkelijk, maar zeker niet onmogelijk.

We weten inmiddels allemaal wat er met Fagron is gebeurd. De bovenstaande tabel en grafiek zeggen dan ook genoeg. De belangrijkste les van dit alles is natuurlijk dat het natuurlijk vooral om het toekomstige dividend gaat, waarbij een sterke historie enkel dient als goed vertrekpunt. Het voorspellen van mogelijke beren op de weg is natuurlijk niet makkelijk, maar zeker niet onmogelijk.

Zo nam ik voor de dividendportefeuille op 19 juni 2013 achteraf gezien precies op het juiste moment afscheid van Tesco met een winst van 13,6% tegen een koers van 344,6 pence. (De slinkende cashflow afgezet tegen het progressieve dividendbeleid was voor mij een duidelijke waarschuwing). Saillant detail hier is dat juist Warren Buffett te lang bleef zitten en uiteindelijk een enorme zeperd had met Tesco. Daar staat natuurlijk wel tegenover dat Buffett middels aandelen als Coca-Cola en Procter & Gamble, waar hij al vele tientallen jaren in zit zonder ook maar één aandeel te verkopen, een enorme klapper heeft gemaakt. Een goede spreiding blijft dan ook essentieel, zeker als er twijfels zijn over de houdbaarheid van het dividend.

Zo nam ik voor de dividendportefeuille op 19 juni 2013 achteraf gezien precies op het juiste moment afscheid van Tesco met een winst van 13,6% tegen een koers van 344,6 pence. (De slinkende cashflow afgezet tegen het progressieve dividendbeleid was voor mij een duidelijke waarschuwing). Saillant detail hier is dat juist Warren Buffett te lang bleef zitten en uiteindelijk een enorme zeperd had met Tesco. Daar staat natuurlijk wel tegenover dat Buffett middels aandelen als Coca-Cola en Procter & Gamble, waar hij al vele tientallen jaren in zit zonder ook maar één aandeel te verkopen, een enorme klapper heeft gemaakt. Een goede spreiding blijft dan ook essentieel, zeker als er twijfels zijn over de houdbaarheid van het dividend.

Wie zich uitsluitend laat leiden door een sterk dividend in het verleden neemt vaak onbewust flinke risico’s. Enkele praktijkvoorbeelden uit het recente verleden tonen dit nog eens dubbel en dwars aan.

De meeste lezers van het Dividend E-magazine zullen inmiddels redelijk vertrouwd zijn met het begrip Dividend Aristocrats. In de Verenigde Staten zijn er momenteel meer dan 100 aandelen die hun dividend al 25 jaar of langer op rij verhoogd hebben. Ongeveer de helft daarvan is opgenomen in de Dividend Aristocrats Index van Standard & Poor’s.

In Europa is de spoeling aanzienlijk dunner gezaaid en is een trackrecord van 10 jaar al uitzonderlijk. Het is niet verrassend dat juist het gros van deze aandelen genoteerd is in het (Angelsaksische) Verenigd Koninkrijk, dat ook qua dividend de meeste raakvlakken heeft met de Verenigde Staten. Naast een over het algemeen sterkere dividendhistorie betalen vrijwel alle Britse bedrijven halfjaarlijks uit tegen een standaard jaarlijks dividend elders in Europa, uitzonderingen daargelaten uiteraard.

ABSOLUUT GEEN GARANTIE

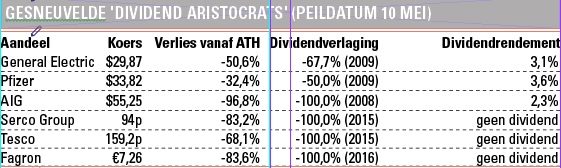

Toch is een sterke dividendhistorie allerminst een garantie voor de toekomst. In de Verenigde Staten sneuvelden de laatste 10 jaar al vele bekende Dividend Aristocrats, waaronder tijdens de kredietcrisis onder meer General Electric, Pfizer en vooral ook verzekeraar American International Group (AIG).

Deze drie aandelen hebben vier dingen gemeen. 1. Ze verhoogden hun dividend al minimaal 25 jaar op rij, 2. verlaagden het vervolgens fors (AIG stopte helemaal met dividend) 3. Ze betalen nog altijd minder dividend dan voor de verlaging en 4. noteren nu nog altijd ver van hun hoogste koersen ooit die ze bereikten in hun jaren als Dividend Aristocrat.

Ook in Europa zijn er enkele veelzeggende voorbeelden, met vrij recent nog onder meer Tesco (supermarktketen) en Serco Group (outsourcing) . Deze ‘Europese’ Dividend Aristocrats (waarvoor S&P rekent met een trackrecord van 10 jaar) schrapten uiteindelijk hun dividend, nadat dit in de voorliggende 20 jaar juist elk jaar was verhoogd.

Het koersverloop van deze twee aandelen laat zich dan ook raden, waarbij met name aandeelhouders Serco bijna hun volledige investering kwijtraakten gemeten vanaf de hoogste koers van voor de dividendverlaging.

Wat dichter bij huis zien we een vergelijkbaar geval middels Fagron. Het voormalige Arseus verhoogde 7 jaar op rij het dividend, met een zeer fraaie jaarlijkse (dubbelcijferige) dividengroei. Qua dividendhistorie was Fagron na Wolters Kluwer een topper in de Benelux.

We weten inmiddels allemaal wat er met Fagron is gebeurd. De bovenstaande tabel en grafiek zeggen dan ook genoeg. De belangrijkste les van dit alles is natuurlijk dat het natuurlijk vooral om het toekomstige dividend gaat, waarbij een sterke historie enkel dient als goed vertrekpunt. Het voorspellen van mogelijke beren op de weg is natuurlijk niet makkelijk, maar zeker niet onmogelijk.

Zo nam ik voor de dividendportefeuille op 19 juni 2013 achteraf gezien precies op het juiste moment afscheid van Tesco met een winst van 13,6% tegen een koers van 344,6 pence. (De slinkende cashflow afgezet tegen het progressieve dividendbeleid was voor mij een duidelijke waarschuwing). Saillant detail hier is dat juist Warren Buffett te lang bleef zitten en uiteindelijk een enorme zeperd had met Tesco. Daar staat natuurlijk wel tegenover dat Buffett middels aandelen als Coca-Cola en Procter & Gamble, waar hij al vele tientallen jaren in zit zonder ook maar één aandeel te verkopen, een enorme klapper heeft gemaakt. Een goede spreiding blijft dan ook essentieel, zeker als er twijfels zijn over de houdbaarheid van het dividend.

Verder lezen?

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.