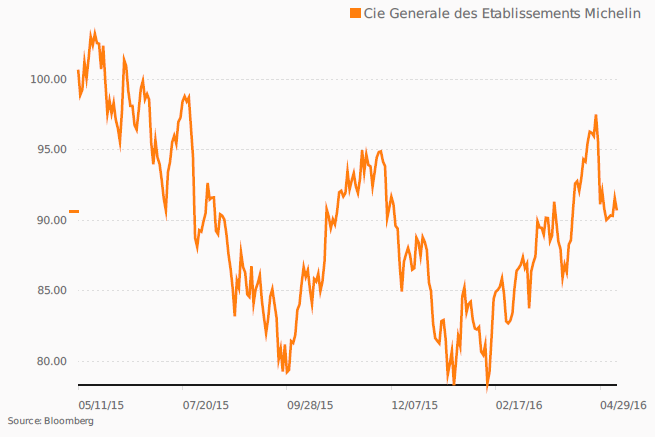

Tipterugblik: Lage olieprijs gunstig voor bandenfabrikant Michelin

Bandenfabrikanten zijn minder blootgesteld aan conjunctuurschommelingen dan bijvoorbeeld de auto-industrieDe vraag naar banden is conjunctuurgevoelig. Er worden immers meer banden verkocht bij lage werkloosheid en een goedlopende economie. Door de kortere levensduur van hun producten zijn bandenfabrikanten minder blootgesteld aan conjunctuurschommelingen dan bijvoorbeeld de auto-industrie. Bovendien hoeven ze minder in technologie te investeren dan autofabrikanten. De lagere olie- en rubberprijs zorgen daarnaast voor een daling van grondstofkosten en oplopende marges. Michelin wordt nog steeds gecontroleerd door de gelijknamige familie die het bedrijf in 1889 oprichtte. De familie houdt vooral de lange termijn in de gaten. In 2013 is de nettoschuldpositie afgebouwd naar 2%. Sinds vorig jaar wordt de sterke balans gebruikt om aandelen in te kopen, waardoor de schuld nu 11% van het eigen vermogen bedraagt. Het aantal uitstaande aandelen is wel gedaald met 2,7%. Het dividend voor 2015 is met 11% verhoogd naar €2,85 en het dividendrendement bedraagt nu 3,12%. Ook voor 2016 wordt winstgroei verwacht, zodat het aandeel met een k/w van 13,3 niet duur is.

De historisch lage rente en het voorzichtige economisch herstel zorgen voor meer autoverkopen. Dat leidt ook tot hogere bandenverkopen bij Michelin, maar nog niet tot een hogere omzet.

Michelin behoort samen met het Japanse Bridgestone en het Amerikaanse Goodyear tot de grootste bandenproducenten ter wereld. Samen met het Duitse Continental genereerden de bedrijven vorig jaar 77% van de wereldwijde omzet. Het is een oligopolistische markt die doorgaans wordt gekenmerkt door een hoge winstgevendheid. Michelin zelf had een marktaandeel van 22% en richt zich voornamelijk op premiumbanden die gebruikmaken van nieuwe technieken. Een voorbeeld daarvan is de nieuwe Crossclimate-band, de eerste zomerband met wintercertificaat. De band kan automobilisten kosten besparen. Verder richt Michelin zich ook op niches zoals banden voor vliegtuigen en tractoren, waarop hogere marges kunnen worden behaald.

Bandenfabrikanten zijn minder blootgesteld aan conjunctuurschommelingen dan bijvoorbeeld de auto-industrie

De vraag naar banden is conjunctuurgevoelig. Er worden immers meer banden verkocht bij lage werkloosheid en een goedlopende economie. Door de kortere levensduur van hun producten zijn bandenfabrikanten minder blootgesteld aan conjunctuurschommelingen dan bijvoorbeeld de auto-industrie. Bovendien hoeven ze minder in technologie te investeren dan autofabrikanten. De lagere olie- en rubberprijs zorgen daarnaast voor een daling van grondstofkosten en oplopende marges.

Michelin wordt nog steeds gecontroleerd door de gelijknamige familie die het bedrijf in 1889 oprichtte. De familie houdt vooral de lange termijn in de gaten. In 2013 is de nettoschuldpositie afgebouwd naar 2%. Sinds vorig jaar wordt de sterke balans gebruikt om aandelen in te kopen, waardoor de schuld nu 11% van het eigen vermogen bedraagt. Het aantal uitstaande aandelen is wel gedaald met 2,7%. Het dividend voor 2015 is met 11% verhoogd naar €2,85 en het dividendrendement bedraagt nu 3,12%. Ook voor 2016 wordt winstgroei verwacht, zodat het aandeel met een k/w van 13,3 niet duur is.

Verder lezen?

Wubbe Bos

Wubbe Bos (1991) werkt sinds 2013 voor Beleggers Belangen. Naast zijn werk voor Beleggers Belangen studeert Wubbe momenteel voor zijn twee masters in Finance en Accounting aan de Universiteit van Maastricht. Bij Beleggers Belangen schrijft hij voornamelijk over individuele aandelen en is hij verantwoordelijk voor de Koerswijzer.