Besi verwacht sprint in tweede kwartaal

Het eerste kwartaal was zoals verwacht minder, maar het tweede kwartaal brengt forse verbetering. Financieel is Besi sterk, en de waardering vinden we acceptabel, we herhalen ons advies op het aandeel: kopen.

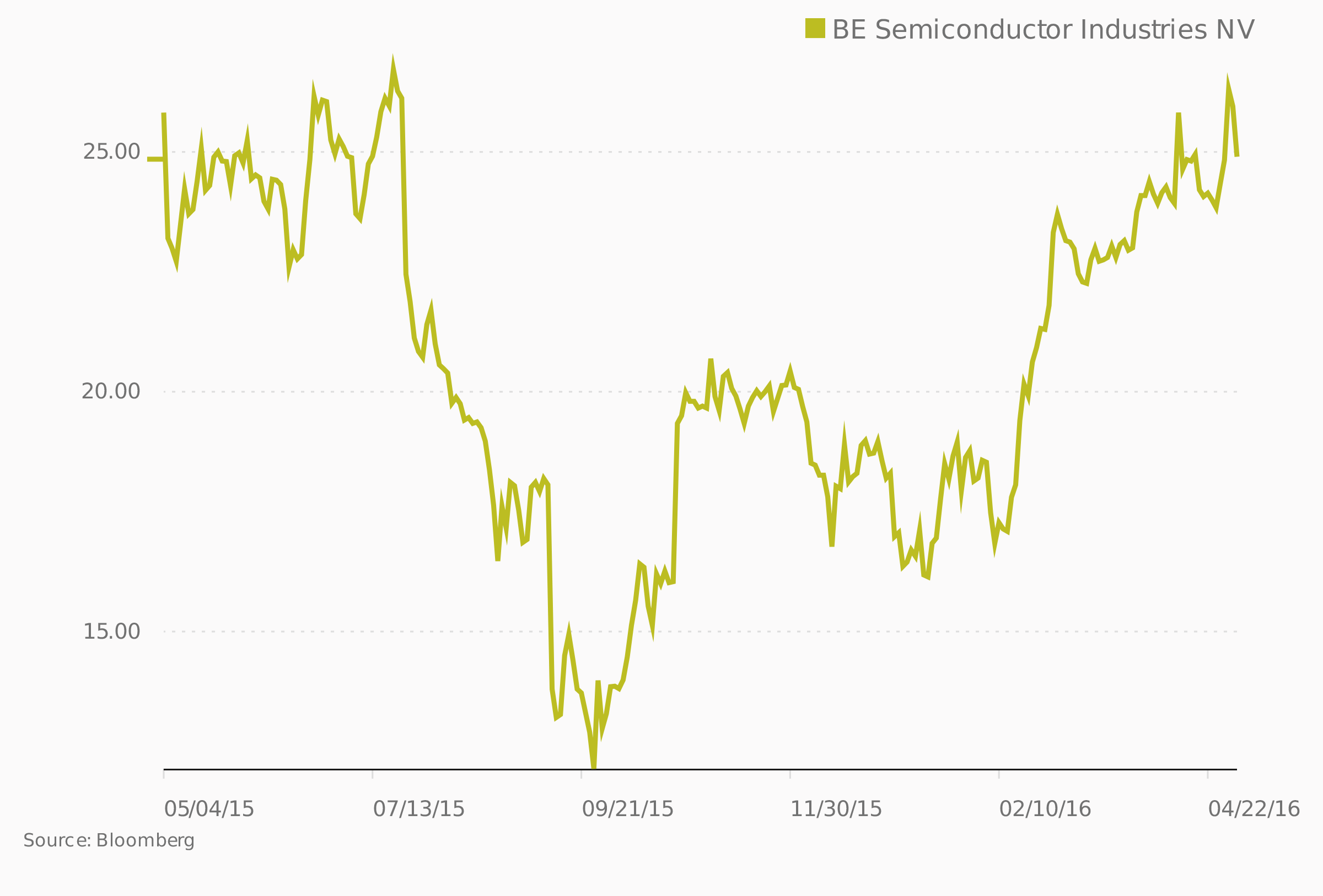

De omzet van Besi was in het eerste kwartaal 1,5% hoger dan in het laatste kwartaal van 2015. Omdat het vierde kwartaal niet erg goed was, is de geringe stijging niet echt een reden tot juichen. De halfgeleidersector zit de laatste kwartalen in een mindere periode, en Besi ontkomt daar niet aan. De nettowinst daalde met 17,3%, vooral vanwege een stijging van de operationele kosten met meer dan 10%. Besi spreekt van een toegenomen ‘incentive compensation expense’ van €2,5 mln. ‘Incentive compensation’ komt neer op een financiële prikkel voor werknemers. Denk bijvoorbeeld aan een bonus of provisie voor een salesmanager.

Het goede nieuws in het bericht was de verwachting voor het nu lopende tweede kwartaal. Besi gaat uit van een 20 tot 25% hogere omzet dan in het eerste kwartaal. Dat zou betekenen dat de omzet in de buurt komt van €100 mln. Deze positieve vooruitblik wordt gesteund door het orderboek; in het eerste kwartaal zijn er orders ontvangen voor in totaal €103,9 mln. Een kwartaal eerder kwam het ordertotaal niet verder dan €77,3 mln. Volgens Besi is er vanuit China en Taiwan veel vraag naar de hecht- en verpakkingsmachines die worden gebruikt voor de productie van chips voor smartphones.

Sterke Balans

De balans is in het derde kwartaal onverminderd sterk gebleven. De cashpositie steeg naar €169,8 mln, terwijl de leningen gelijk bleven op €21,4 mln. De financiële positie is een belangrijke reden geweest waarom wij al een behoorlijke tijd positief tegen het aandeel Besi aankijken. Het bedrijf wil een stevige cashpositie aanhouden om mindere tijden te overleven, iets wat in de cyclische chipsector goed van pas komt. Ook maakt het eventuele overnames mogelijk, hoewel het op dit gebied nu al jaren stil is. Wat ons betreft is een overname ook niet nodig; ondanks de schommelingen is de ontwikkeling van Besi op de langere termijn positief. Verder is een overname vooral interessant als de prijs die betaald wordt niet al te hoog is, en op dit moment worden bedrijven wereldwijd behoorlijk hoog gewaardeerd.

De balans is in het derde kwartaal onverminderd sterk gebleven. De cashpositie steeg naar €169,8 mln, terwijl de leningen gelijk bleven op €21,4 mln. De financiële positie is een belangrijke reden geweest waarom wij al een behoorlijke tijd positief tegen het aandeel Besi aankijken. Het bedrijf wil een stevige cashpositie aanhouden om mindere tijden te overleven, iets wat in de cyclische chipsector goed van pas komt. Ook maakt het eventuele overnames mogelijk, hoewel het op dit gebied nu al jaren stil is. Wat ons betreft is een overname ook niet nodig; ondanks de schommelingen is de ontwikkeling van Besi op de langere termijn positief. Verder is een overname vooral interessant als de prijs die betaald wordt niet al te hoog is, en op dit moment worden bedrijven wereldwijd behoorlijk hoog gewaardeerd.

De winst per aandeel (wpa) in het eerste kwartaal was €0,21. Wij schatten de wpa in het tweede kwartaal op €0,42, aan de hand van de positieve verwachtingen van Besi. Dat brengt de wpa voor het eerste halfjaar op €0,63. Onze taxatie voor het hele jaar was €1,00, en dat herhalen we. De afgelopen jaren was het tweede kwartaal steeds het beste kwartaal van het jaar, en Besi heeft eerder al aangegeven dat het merkt dat de markt in de eerste helft van het jaar gunstiger is dan in de tweede. Dat we een lagere wpa in de tweede helft verwachten is dus in lijn met eerdere jaren. We zitten liever aan de voorzichtige kant dan aan de optimistische. De k/w op basis van onze taxatie van dit jaar is bijna 26. We verwachten volgend jaar betere resultaten, dus dat vinden we niet te hoog. We blijven bij ‘kopen’.

| Kerncijfers Besi | |||||

| In mln € | Kw 1 ‘16 | Kw 4 ‘15 | Kw 3 ‘15 | Kw 2 ‘15 | |

| Omzet | 79,0 | 77,8 | 72,1 | 104,3 | |

| Oper. winst | 9,6 | 12,4 | 6,4 | 17,9 | |

| Wpa (in €) | 0,21 | 0,26 | 0,16 | 0,41 | |

Lees ook: Technische Analyse Besi

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.