Wat is de impact van Solvency II?

Wat Basel 3 is voor banken is Solvency II voor verzekeraars. Het tot stand komen van Solvency II heeft meer dan tien jaar gekost en 3200 pagina’s opgeleverd. Net als Basel 3 voor banken, legt Solvency II (opvolger van Solvency I uit 1973) strikte kapitaalseisen op. Verzekeraars moeten rapportages opstellen voor toezichthouders en openheid geven over solvabiliteit en financiële positie. De regels zijn op 1 januari van kracht geworden.

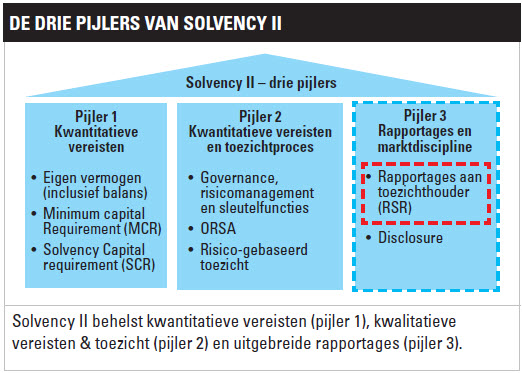

Drie pijlers

Solvency II is het nieuwe toezichtregime voor (her)verzekeraars in Europa en stelt geheel nieuwe en verregaande eisen aan het vereiste kapitaal, risicomanagement en rapportages. Solvency II bestaat uit drie pijlers. Pijler één stelt een aantal kwantitatief financiële eisen aan verzekeraars. Zo wordt voorgeschreven hoe de balans moet worden opgesteld, inclusief technische voorzieningen en aanwezig kapitaal. Verzekeraars moeten een Solvency Capital Requirement (SCR; de kapitaalseis) en een Minimum Capital Requirement (MCR; een minimale kapitaalseis) berekenen. Pijler twee beslaat kwalitatieve eisen en het toezichtproces. Verzekeraars worden verplicht een doeltreffend governancesysteem te hebben inclusief interne organisatie en sleutelfuncties binnen het bedrijf, een risicobeheersingssysteem en een eigen risico-identificatie en -kwantificatie door middel van het Own Risk and Solvency Assessment (ORSA) te hebben. Pijler drie bevat voorschriften met betrekking tot het nieuwe rapportagekader. Een publieke rapportage wordt ingevoerd (SCFR; de Solvency and Financial Condition Report) met daarnaast een rapportage aan de toezichthouder (RSR; de Regular Supervisory Report). Verder dient er een ORSA-rapport te worden opgesteld en wordt reguliere kwantitatieve informatie opgevraagd. We zullen ons in dit artikel focussen op de eerste pijler.

In plaats van een eenvoudige formule op basis van premie, schade en/of voorzieningen wordt de kapitaalseis opgebouwd op basis van het daadwerkelijke risicoprofiel van de onderneming

Nieuwe risicometing

De richtlijn voor solvabiliteit streeft vier doelstellingen na. Allereerst moet de verzekeraar voldoende geld in kas hebben om claims uit te betalen. Ten tweede moeten polishouders worden beschermd tegen bankroet van de verzekeraar. Ten derde moeten toezichthouders meer inzicht krijgen in het reilen en zeilen van de verzekeraar waardoor ze zo nodig eerder kunnen ingrijpen. Tot slot moet het algehele vertrouwen in de financiële sector worden versterkt. Onder Solvency II worden kapitaalseisen opgelegd op basis van risico’s. In plaats van een eenvoudige formule op basis van premie, schade en/of voorzieningen wordt de kapitaalseis opgebouwd op basis van het daadwerkelijke risicoprofiel van de onderneming. Solvency II is gebaseerd op alle relevante risico’s die een verzekeraar loopt. Voor een levensverzekeraar zijn dat bijvoorbeeld het langlevenrisico en het sterfterisico. Voor een schadeverzekeraar zijn dat onder meer het opzegrisico en het catastroferisico. Naast sectorspecifieke risicogebieden, zijn er meer algemene, zoals het marktrisico (rente), aandelenkoersen, de waarde van onroerend goed en het operationele risico. De risico’s die verzekeraars lopen, zijn dus nauw verbonden met de economie. Dat betekent dat alle met de verplichtingen samenhangende risico’s en alle activa die daar tegenover staan op marktwaarde worden gewaardeerd. Daarbij wordt de waarde van goodwill en de waarde van andere immateriële activa op nul gesteld.

Solvabiliteitsvereisten

Onder Solvency II kan een onderscheid worden gemaakt tussen het solvabiliteitskapitaalvereiste (SCR; Solvency Capital Requirement) en het minimumkapitaalvereiste (MCR; Minimum Capital Requirement). De berekening van de MCR mondt uit in een percentage van de SCR. Dit percentage is begrensd in een bandbreedte van 25-45% van de SCR. Daarnaast geldt voor de MCR een absoluut minimum. Deze solvabiliteitsvereisten zijn afhankelijk van de aard, omvang en complexiteit van de risico’s die de verzekeraar loopt. Hoe meer risico, hoe hoger de solvabiliteitsvereisten. De berekening van de SCR kan worden uitgevoerd met gebruikmaking van het standaardmodel of een intern model, mits vooraf goedgekeurd door DNB. Bij het standaardmodel worden verschillende berekeningen gemaakt  voor verschillende groepen risico’s. De uitkomsten van die berekeningen worden uiteindelijk samengevoegd op basis van correlatieschema’s, waarbij onder andere rekening wordt gehouden met het feit dat sommige risico’s zich niet tegelijkertijd zullen voordoen.

voor verschillende groepen risico’s. De uitkomsten van die berekeningen worden uiteindelijk samengevoegd op basis van correlatieschema’s, waarbij onder andere rekening wordt gehouden met het feit dat sommige risico’s zich niet tegelijkertijd zullen voordoen.

Verschillende soorten vermogen

Net als bij banken geldt ook voor verzekeraars dat het vermogen wordt onderverdeeld in verschillende (kwaliteits)categorieën. Er wordt een onderscheid gemaakt tussen kernvermogen en aanvullend vermogen. Het kernvermogen bestaat uit het positieve verschil tussen de activa en de verplichtingen en achtergestelde verplichtingen. Het aanvullend vermogen bestaat uit bestanddelen die geen kernvermogen zijn en die kunnen worden opgevraagd om verliezen te compenseren, zoals bijvoorbeeld niet-gestort aandelenkapitaal dat niet is opgevraagd. Aanvullend vermogen moet door de toezichthouder worden goedgekeurd om in aanmerking te komen als eigen vermogen. De bestanddelen van het kernvermogen en aanvullend vermogen worden vervolgens ingedeeld in drie tiers afhankelijk van bepaalde kenmerken van die bestanddelen. Het gaat dan bijvoorbeeld om de mate waarin het bestanddeel permanent beschikbaar is en de mate waarin de terugbetaling van het bestanddeel is achtergesteld ten opzichte van andere schuldeisers. Er gelden kwantitatieve vereisten en grenzen met betrekking tot het kunnen meetellen van tier 1-, tier 2- of tier 3-kapitaal. Zo dienen alle tier 1-kapitaalbestanddelen ten minste de helft van de SCR te bedragen en ten minste 80% van de MCR.

Lees ook: Beter thuis in bankzaken