De lessen uit Super Stocks

Philip A. Fisher wordt alom gezien als de grondsteenlegger van het groeibeleggen. Hij was één van de eerste beleggers die faam verwierven met groeiaandelen en één van de favoriete beleggers van Warren Buffett, die hem persoonlijk opzocht. Als apostel van ondergewaardeerde aandelen was het voor hem prettig om weten welke aandelen daarnaast blijk geven van ‘earnings power’, zeg maar over een aantoonbaar groeivermogen beschikken. Buffett zei bij meerdere gelegenheden dat hij 85 procent Graham en 15 procent Fisher is.

Ofschoon Kenneth L Fisher het beleggen met de paplepel ingegoten kreeg, ambieerde hij aanvankelijk een carrière in de bosbouw. Nadat Fisher jr. aan de California State University was afgestudeerd, ging hij toch bij zijn vader aan de slag. En hoewel Ken met grote eerbied over zijn vader spreekt, bleek al vlug dat zij op professioneel vlak niet met elkaar konden opschieten. In een interview in Millionaire Magazine vertelde hij dat senior in zijn hele doen en denken was vastgeroest terwijl Ken zelf van nature rebels is. Iets wat hem deed besluiten, nadat hij zich aan de kennis van zijn vader had gelaafd, om voor zichzelf te beginnen. In zekere zin is Ken de enige beroepsbelegger die ooit bij senior in de leer is geweest.

Om te achterhalen of het concept ook met Europese aandelen werkt, wordt een historische simulatie uitgevoerd met alle aandelen die sinds 1995 op enig moment tot de STOXX Europe 600 hebben behoord

Fisher jr. mag een aantal wetenschappelijke publicaties in het lijfblad voor beleggingsanalisten Financial Analysts Journal en The Journal of Portfolio Management and Research op zijn naam hebben staan en al 30 jaar lang voor Forbes Magazine maandelijks een column schrijven; de auteur van elf (!) boeken is hier te lande vooral bekend door de reclamecampagnes van Fisher Investments dat wereldwijd een 59 miljard euro onder beheer heeft. Zijn persoonlijk vermogen wordt door Forbes geschat op 3 miljard euro.

Hoe hij ooit aan dat bedrag gekomen is, doet de gevierde auteur in 1984 in zijn allereerste boek uit de doeken. In het boek Super Stocks pleit Fisher jr. voor aandelen met een lage Price-to-Sales-Ratio (PSR). Tot anderhalve keer de koers-omzetverhouding zijn aandelen koopwaardig, vooropgesteld dat ze beschikken over een hoge Price-to-Research-Ratio (PRR). Deze waarderingsmaatstaf is bedoeld voor bedrijven die kapitalen aan onderzoek en ontwikkeling spenderen. De hoofdbekommernis van bestuursleden is in beginsel dan ook winstmaximalisatie. Dit kan enerzijds bereikt worden door op de kosten te letten en anderzijds door de omzet te vergroten, maar autonome groei die het product is van Research & Development verdient de voorkeur. In tegenstelling tot bij de koers-omzetratio geldt hier: hoe hoger de ratiowaarde, hoe aantrekkelijker het aandeel geprijsd is, Fisher stelt dat bedrijven met PRR’s van 5 tot 10 koopwaardig zijn en dat als de ratio groter is/wordt dan 15 de onderliggende aandelen verkoopwaardig zijn.

Om te achterhalen of het concept ook met Europese aandelen werkt, wordt een historische simulatie uitgevoerd met alle aandelen die sinds 1995 op enig moment tot de STOXX Europe 600 hebben behoord. Uit het voorbereidend veldwerk bleek snel dat op indexniveau nauwelijks aandelen met een PRR van 5 á 15 te vinden zijn waarvan de PSR kleiner was dan 1,5. Te meer daar Fisher adviseert om de aandelen op een aantal bijkomende punten tegen het licht te houden. Die extra filters hebben allemaal betrekking op kwaliteitseisen:

- De eerste voorwaarde is dat de schuldgraad van de onderneming niet hoger mag zijn dan 40 procent;

- De tweede restrictie is dat de voor inflatie gecorrigeerde winstgroei groter moet zijn dan 15 procent;

- De derde bijkomende bepaling is dat de vrije kasstroom positief moet zijn;

- En tot slot moet de nettowinstmarge in de afgelopen jaren minimaal vijf procent bedragen.

De implementatie van de bijkomende kwaliteitseisen brengt met zich mee dat de jaren waarin de aandelen die aan alle eisen voldoen op minder dan tien vingers te tellen zijn, terwijl het universum 1500 actieve fondsen telt. Als gevolg hiervan wordt de normgrootte van de aandelenportefeuille vastgesteld op vijf eenheden.

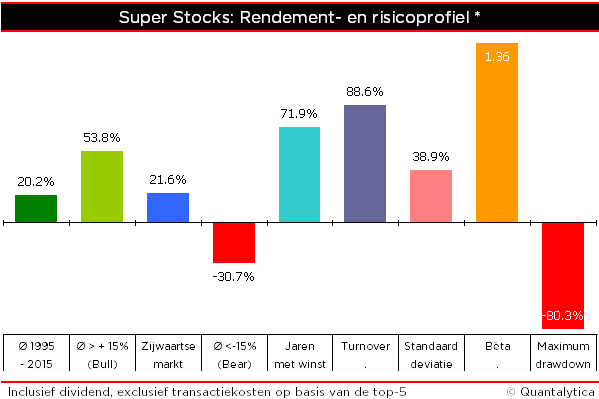

Zoals u ziet was voornoemde werkwijze over de periode 1995-2015 goed voor een jaarrendement van 20,2 procent. Dat is ruim twee keer zo veel als het indexgemiddelde. De STOXX Europe 600 tekende in de voorbije 21 jaar een gemiddelde op van iets meer dan 8 procent. Wanneer het risico in ogenschouw wordt genomen, dan blijkt dat het beleggingsresultaat werd behaald met grote gevaren. De jaarlijkse volatiliteit van de beleggingsstrategie bedraagt immers 38,9 procent tegenover 21,3 procent voor de index. Dit maakt dat de Sharpe-ratio van de beleggingsstrategie, die het overrendement voor het opgelopen risico corrigeert, desondanks aanzienlijk beter oogt dan bij de index. Dit geldt ook voor de Calmar-ratio, waarbij het rendement gerelateerd wordt naar de maximale terugslag en dit ondanks het feit dat de drawdown van de index minder onfortuinlijk is. Het maximale geleden verlies van Super Stocks komt uit op 80 procent, terwijl de maximum drawdown van de STOXX Europe 600 strandt op een immer nog behoorlijke 55,2 procent.

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.