Omslagpunt nabij op grondstoffenmarkt

Grondstoffen zijn een goede keuze voor beleggers die het risico-rendementsprofiel van de portefeuille willen verbeteren. Dat was de uitkomst van verschillende onderzoeken, waarvoor met name rond 2010 veel aandacht was. De snelle groei van de Chinese economie had in de jaren daarvoor geleid tot een groeiende vraag naar onder meer industriële metalen en energiegrondstoffen, en er was weinig fantasie nodig om de stijgende lijn door te trekken. Behalve gunstige prijsvooruitzichten bood de beleggingscategorie ook een diversificatievoordeel, aangezien vraag en aanbod op grondstofmarkten door andere factoren worden beïnvloed dan op aandelen- of obligatiemarkten.

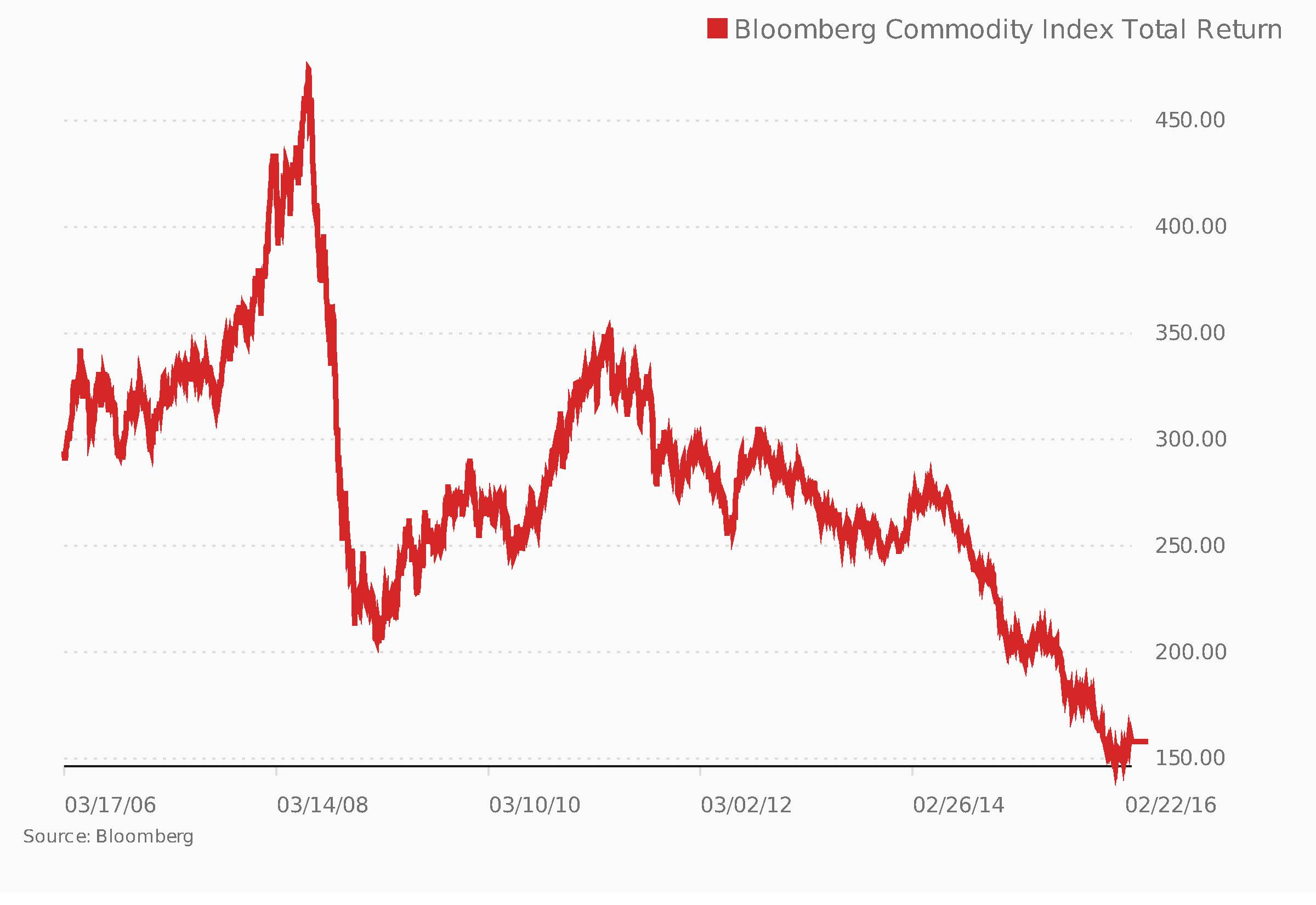

Beleggers hebben de afgelopen jaren echter helemaal niets gemerkt van de theoretische voordelen van beleggen in grondstoffen. Sinds 2010 is de Bloomberg Commodities Total Return Index vijf jaar op rij gedaald en het totale verlies over deze periode komt op 45%. Het komt regelmatig voor dat grondstofprijzen een forse correctie doormaken – bijvoorbeeld tijdens de Azië-crisis in 1997 of tijdens de kredietcrisis in 2008/2009 – maar zo’n langdurige daling is een primeur in de 25-jarige geschiedenis van de index.

De langdurige daling wordt voor een groot deel veroorzaakt door de structurele overcapaciteit op energie- en metaalmarkten. De productiecapaciteit is flink toegenomen door grote mijnbouw- en olieprojecten die nog voor de kredietcrisis zijn gestart, maar de afzwakkende economische groei in China drukte de vraag naar deze grondstoffen. Tot overmaat van ramp heeft de beleggingscategorie ook de rol als diversificatiemiddel niet waar kunnen maken. De correlatie tussen de olieprijs en aandelenkoersen is begin dit jaar zelfs opgelopen tot het hoogste niveau ooit. De opkomst van olie- en energie-ETF’s heeft het voor beleggers eenvoudig gemaakt om positie te kiezen in dit segment van de grondstofmarkt, zodat de olieprijs meedeint op de sterke schommelingen van de risicobereidheid op financiële markten. De olieprijs trekt ook de correlatie van veel andere grondstoffen omhoog. Een derde tot de helft van de maïs- en suikerrietproductie wordt bijvoorbeeld omgezet in biobrandstof, waarvan het prijsverloop sterk gedreven wordt door de ontwikkelingen op de oliemarkt.

Draaiende wind

Ondanks vijf (zeer) teleurstellende jaren is het voor grondstofbeleggers niet raadzaam om de categorie juist nu de rug toe te keren. De laatste weken lijken verschillende factoren die een flinke tegenwind vormden voor valutaprijzen langzaam te draaien. De kracht van de dollar wordt bijvoorbeeld minder nu de vrees voor nieuwe renteverhogingen in de VS naar de achtergrond verdwijnt en de groei van de olieproductie neemt snel af. Het is wat voorbarig om nu een koopadvies te geven voor de brede grondstofsector, maar beleggers doen zichzelf tekort als ze niet overwegen om enkele individuele grondstoffen met goede vooruitzichten in portefeuille te nemen. Voorbeelden zijn cacao, katoen en edelmetalen zoals zilver en goud.

Verder lezen?

Michiel Pekelharing

Michiel Pekelharing (1976) schrijft sinds midden jaren ‘90 voor Beleggers Belangen, waar hij begon als junior (internet)redacteur. Inmiddels werkt hij als freelance financieel journalist. Naast zijn werk voor Beleggers Belangen is hij onder meer actief als hoofdredacteur van FondsNL. Michiel is gespecialiseerd in de aandelensectoren (bio)Chemie, Handel (zakelijk) en Industrie, en schrijft daarnaast veel over de ontwikkelingen op het vlak van beleggingsfondsen en ETF’s, gestructureerde producten en grondstoffen.