Zeven Belgische aandelen om nú in te beleggen

Elk van de zeven genoemde fondsen heeft zijn voors en tegens. Euronav biedt een uitzonderlijk hoog dividendrendement en is dan ook speculatiever dan bijvoorbeeld Solvay of WDP. Een goede spreiding blijft van groot belang.

Beleggers blijven in de regel graag dicht bij huis. Logisch: Nederlandse bedrijven zijn beter te volgen dan buitenlandse, mede omdat de Nederlandse pers er geregeld aandacht aan besteedt. Daarbij telt de Nederlandse beurs genoeg interessante, vaak sterk internationaal georiënteerde bedrijven.

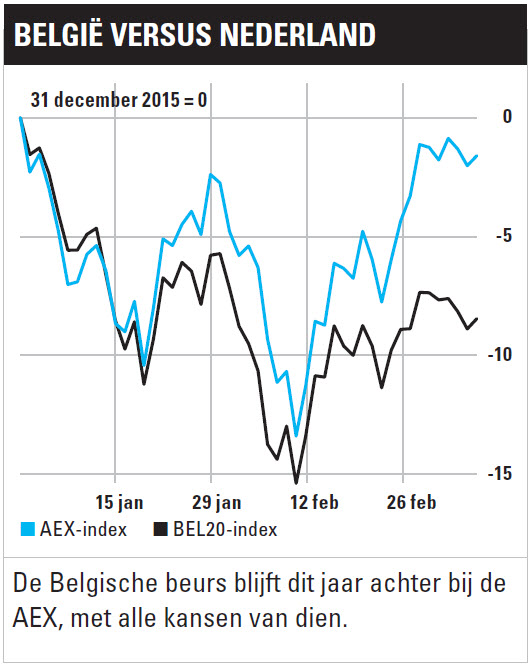

De laatste jaren wordt de spoeling echter wat dunner, nu veel bedrijven zijn overgenomen. Om toch een gedegen spreiding in de portefeuille te houden, is uitwijken naar de Belgische beurs het overwegen waard. In het verleden heeft Beleggers Belangen met de nodige regelmaat Belgische bedrijven getipt. Tijd voor een uitgebreid overzicht van de Belgische aandelen die wij op dit moment als de meest interessante beschouwen, temeer daar de Belgische BEL20-index het met een resultaat van circa -7,5% dit jaar een stuk slechter doet dan de AEX, die minder dan 2% heeft verloren, iets dat een goed instapmoment biedt. De Belgische economie doet het niet slecht, maar blijft wel wat achter bij het Europese gemiddelde. De centrale bank van België rekent voor dit jaar op een groei van 1,3%, terwijl de Europese Commissie voor de EU inzet op 1,7% groei. Stockpicking is dus de aangewezen methode, al zijn Belgische ondernemingen ook vaak sterk internationaal gericht. Onze kooptips zijn, in alfabetische volgorde: Ageas, Barco, CFE, Euronav, Kinepolis, Solvay en WDP. We behandelen ze één voor één.

De BEL20 doet het dit jaar een stuk slechter dan de AEX, en dat biedt een goed instapmoment

Ageas

Levensverzekeraar Ageas, onderdeel van het oude Fortis-concern, wordt flink onder de boekwaarde verhandeld. Het eigen vermogen bedroeg eind december vorig jaar €11,4 mrd, gelijk aan €53,39 per aandeel, terwijl de huidige beurskoers rond de €35 staat. De cijfers over het vierde kwartaal vielen wat tegen, maar dat kon worden verklaard uit hogere storm- en overstromingsschade in het Verenigd Koninkrijk. Ook in Azië en Continentaal Europa waren de prestaties wat minder goed dan voorzien, maar in België waren de resultaten wel goed. De solvancy-II ratio kwam uit op 212%, wat behoorlijk solide is (Aegon zit bijvoorbeeld op 160%). Tevens beschikt Ageas over een ijzersterke kaspositie van €1,3 mrd. Met de opbrengst van €1,2 mrd van de in Hongkong gevestigde verzekeringsdochter in het verschiet (afronding naar verwachting dit kwartaal) kan het bedrijf goede winstuitkeringen blijven doen en eigen aandelen inkopen; er loopt een inkoopprogramma van €250 mln. Sinds 2010 heeft Ageas bovendien al €10 per aandeel aan dividenden uitgekeerd. Over 2015 wordt een uitkering voorgesteld van €1,65, een toename van 6,5% en goed voor een dividendrendement van 4,7%. Wel lopen er nog altijd schadeclaims tegen het concern, onder meer van de VEB en FortisEffect in Nederland en van Deminor in België. Ageas heeft een voorziening opgenomen van €130 mln en denkt over vijf à tien jaar claimvrij te zijn.

Barco

Barco

Het technologiebedrijf Barco maakt allerlei visualiseringsapparatuur, zoals laserprojectors, monitors en aanverwante hulpmiddelen voor de sectoren Entertainment, Gezondheidszorg en Industrieel/overheid. Het concern, dat in meer dan 90 landen actief is, kan terugkijken op een goed 2015. Zo wist het de omzet met ruim 13% op te voeren, tot boven de €1 mrd, en groeide de operationele marge met 60 basispunten tot 7,2%. Vooral in China liepen de verkopen van digitale cinema goed. Het is met name de fors gestegen vrije kasstroom, van €14,9 mln naar €110,3 mln, die opvalt. De onderneming eindigde het jaar met een nettokaspositie van €265 mln, goed voor 32% van de huidige marktkapitalisatie. Het dividendvoorstel ligt €0,15 hoger dan een jaar terug, op €1,75. Met name vanaf 2017 moet een stevige winstgroei mogelijk zijn. Het is een fraai aandeel voor de langetermijnbelegger, en lijkt ons bovendien een uitgelezen overnamekandidaat.

CFE

De jaarcijfers van bouwbedrijf CFE vielen als geheel wat tegen, maar dat kwam vooral door de minder gunstige bijdrage van de Belgische baggeraar Deme. CFE houdt de helft van de aandelen in Deme; de baggeraar maakt bijna 90% van de ebitda van CFE uit. De ebitda exclusief Deme lag met 15,7 mln ruimschoots boven de marktverwachting van €10,9 mln. Het goede nieuws is dat Deme kan bogen op een goed gevuld orderboek en voor 2016 een solide activiteitenniveau verwacht, en terugkeer naar historische ebitda-marges. Dat gegeven biedt houvast voor de beurskoers, en de verhoging van het dividend van €2,00 naar €2,40 per aandeel geeft vertrouwen. Investeringsmaatschappij Ackermans & Van Haaren houdt 60,4% van de aandelen CFE, waardoor de free float beperkt is tot 27,5%. Goede kans dat er op termijn iets gebeurt met het belang in Deme. Al in 2003 zou er sprake zijn geweest van verkoop, omdat de baggerdochter een veel te groot deel van het resultaat en kapitaalbeslag opeist.

Het management van Euronav houdt vast aan het beleid om 80% van de nettowinst uit te keren, exclusief bijzondere posten zoals de winst op verkoop van schepen

Euronav*

Euronav behoort tot de grootste tankrederijen van de wereld en is naast Euronext Brussel ook genoteerd in New York. Het concern, dat in Amerikaanse dollars rapporteert, boekte over het vierde kwartaal van 2015 een ebitda van $160,6 mln, het hoogste resultaat sinds het derde kwartaal van 2008. De winst per aandeel over geheel 2015 kwam uit op $2,25, tegen een verlies van $0,39 het jaar ervoor. De lage olieprijs stimuleert de vraag naar transport en dus de huur van tankers. Euronav denkt dat de goede marktomstandigheden nog wel even zullen aanhouden. Het aanbod van nieuwe schepen is goed gespreid over de komende drie jaar, aldus het bedrijf, en zou door de vraag opgevangen moeten kunnen worden. Daarom houdt het management vast aan het beleid om 80% van de nettowinst uit te keren, exclusief bijzondere posten zoals de winst op verkoop van schepen. Dat zou een totaaldividend van $1,80 over 2015 impliceren. Op de huidige koers van €9,10 spreken we over een geweldig rendement van 19,7%. Dat klinkt bijna te mooi om waar te zijn, en risico’s zijn er dan ook wel degelijk. Zo hebben tankers steeds meer moeite hun lading tijdig te lozen vanwege de drukte in de havens. Veel olietankers worden momenteel voor opslagcapaciteit gebruikt omdat de olietanks aan land zo goed als vol zitten. Dit kan uiteindelijk negatief uitwerken op de cijfers van Euronav. Analisten zien de winst de komende jaren weliswaar behoorlijk teruglopen, maar dan nog lijkt het aandeel zeer goedkoop. ABN Amro hanteert een koersdoel van €18, KBC Securities houdt het op €16,50. Deutsche Bank is een stuk sceptischer geworden en heeft het advies voor Euronav en sectorgenoten onlangs verlaagd naar ‘houden’ vanwege het risico van overaanbod van schepen.

*De auteur heeft een positie in Euronav

Kinepolis

Begin oktober 2015 tipten wij al bioscoopuitbater Kinepolis. Het concern groei sterk, en ook koersmatig ligt het aandeel er goed bij. De beursbrede koersdip in januari is het alweer te boven, en de jaarcijfers over 2015 waren sterk. De omzet steeg met 14,8% zelfs harder dan de groei van het bezoekersaantal, onder meer door drank- en snackverkoop; de ebitda steeg met 22,5%. Deze verdere margeverbetering komt door verhoogde efficiëntie, mede door de integratie van overnames en familie-aanbiedingen. De nettowinst kwam ruim 21% hoger uit, op €43 mln. Voorgesteld wordt een dividend van €0,79 per aandeel uit te keren, 14,5% meer dan vorig jaar. Met een k/w van circa 26 lijkt het aandeel duur, maar Kinepolis is een ijzersterk groeiverhaal.

Solvay

Chemiebedrijf Solvay is met een jaaromzet van €10,6 mrd ongeveer eenvijfde groter dan DSM. Na de overname van het Amerikaanse Cytec, en rekening houdend met desinvesteringen bij DSM, zal Solvay wel de helft groter zijn dan de Nederlandse concurrent. Waar DSM zich sterk richt op voeding, bedienen de Belgen vooral industriële eindmarkten. De jaarcijfers 2015 waren niet overweldigend, maar het voorgestelde dividend van €3,30 (+3,3%) lag hoger dan voorzien en ook de winstontwikkeling overtrof de marktverwachting. Solvay verwacht een hoge enkelcijferige groei van de (r)ebitda vergeleken met het pro forma cijfer inclusief Cytec. De integratie van de Amerikaanse aanwinst ligt voor op schema en de verwachte synergievoordelen zijn opgekrikt van circa €75 mln naar meer dan €100 mln. Verdere transformatie, zoals verkoop van de polyamides, kan de onderneming nog robuuster maken. Met een geschatte k/w van 10 voor 2017 en een dividendrendement van 4,5% zit er nog opwaarts potentieel in dit aandeel. Van het dividend van€3,30 per aandeel, is €1,36 al in januari uitgekeerd.

| Kerngegevens Belgische tips | ||||||

| Koers* | Beurswaarde | Hoog 12 mnd** | Laag 12 mnd** | k/w’16 | div.rend’15 | |

| Ageas | €35,40 | €7575 mln | €43,25 | €31,20 | 10,1 | 4,7% |

| Barco | € 61,20 | €808 mln | €64,85 | €51,56 | 26 | 2,8% |

| CFE | € 88,14 | €2222 mln | €127,90 | €80,90 | 14,4 | 2,7% |

| Euronav | €8,92 | €1447 mln | €15,30 | €8,81 | 5,2 | 15,3% |

| Kinepolis | €41,09 | €1085 mln | €42,45 | €32,92 | 26,6 | 2,1% |

| Solvay | €85,40 | €6948 mln | €132,61 | €70,52 | 11,8 | 3,9% |

| WDP | €77,00 | €1438 mln | €81,76 | €62,90 | 14,9 | 5,2% |

WDP

De logistieke vastgoedbelegger Warehouse De Pauw (WDP) is bezig aan een indrukwekkende groeireeks. WDP zag vorig jaar de vastgoedportefeuille groeien van €1,5 mrd naar van €1,84 mrd. Hiervan is inmiddels €875 mln gelegen in Nederland, dé logistieke vastgoedmarkt van Europa. De Nederlandse activiteiten zijn daarmee even groot als de Belgische, en een klein deel zit nog in Roemenië. Sinds november vorig jaar heeft WDP ook een notering aan Euronext Amsterdam. Naast vastgoed verhuurt het zonnepanelen, een activiteit die tegen een reële waarde van circa €85 mln in de boeken staat. In 2015 bereikte het bedrijf een winst per aandeel van €5,00, en dat was een jaar eerder dan gedacht. Het afgelopen jaar was sprake van een indrukwekkende winstgroei van 22%. WDP voorspelt voor de periode 2016-2020 een cumulatieve groei van de winst per aandeel met 25% tot minimaal €6,25. Over 2015 is een dividendverhoging van 18% aangekondigd tot €4,00 per aandeel.

Op de huidige koers van €77,73 geeft dat een dividendrendement van 5,2%. Voor dit jaar rekent het bedrijf op een winst per aandeel van €5,20 en een dividend van €4,20. Bij een gelijkblijvende beurskoers en pay-out van 80% loopt het dividendrendement op naar 6,4% in 2020. Doel is de portefeuille tegen 2020 tot €3 mrd te laten groeien, deels door overnames en deels door eigen ontwikkelingen. WDP blijft wel kieskeurig. Momenteel is 97,5% van het vastgoed verhuurd.

| Samenstelling en weging Bel20 | ||

| weging* | Sector | |

| AB Inbev | 11,93% | Voeding, Drank & Tabak |

| Ackermans & Van Haaren | 2,91% | Financiële Instellingen |

| Ageas | 7,50% | Financiële Instellingen |

| Befimmo | 1,01% | Vastgoed |

| Bekaert | 1,22% | Industrie |

| Bpost | 2,41% | Logistiek |

| Confinimmo | 2,13% | Vastgoed |

| Colruyt | 3,15% | Handel (consumenten) |

| D’Ieteren | 1,01% | Handel (consumenten) |

| Delhaize Group | 9,98% | Handel (consumenten) |

| Delta Lloyd | 1,22% | Financiële instellingen |

| Elia | 1,37% | Nutsbedrijven |

| Engie | 9,66% | Nutsbedrijven |

| GBL | 5,96% | Financiële Instellingen |

| KBC Groep | 11,59% | Financiële Instellingen |

| Proximus | 4,64% | Telecommunicatie |

| Solvay | 6,53% | Chemie & (bio)farma |

| Telenet | 2,48% | Telecommunicatie |

| UCB | 9,04% | Chemie&(bio)farma |

| Umicore | 4,33% | Mijnbouw |

| *officiële weging 7 maart excl. koerswijzigingen | ||

Verder lezen?

Peter Schutte

Peter Schutte (1969), econoom met afstudeerrichting monetaire economie, is sinds 1996 werkzaam in de financiële journalistiek. In deze hoedanigheid heeft hij zich altijd beziggehouden met het geven van aandelenadviezen. Sinds 2011 werkt hij op freelancebasis voor Beleggers Belangen, waarvoor hij actief bedrijven in de transport- en logistieke sector volgt. Peter is verder gespecialiseerd in Nederlandse small- en midcaps, waarvan hij regelmatig bestuurders interviewt. Daarnaast schrijft hij over macro-economische en monetaire ontwikkelingen. Peter is zelf een actief belegger, iets wat hij als een voorwaarde beschouwt voor het geven van goede beleggingsadviezen. Ook in zijn eigen beleggingen legt hij de nadruk op Nederlandse small- en midcaps.