Beurskrach of niet?

Niemand kan voorspellen hoe de beurzen het over enkele maanden zullen doen, maar toch is er een aantal factoren dat het beursklimaat bepaaltVoorzichtig met goud De prijs van het edelmetaal schoot dit jaar al 17% omhoog. Meer nog, in de grafiek van goud werd eind februari zelfs een Golden Cross gezien, in de regel een positief signaal. Een Golden Cross (gouden kruis) is een technische aanduiding voor het moment waarop het 50-daags gemiddelde (blauwe lijn) het 200-daags gemiddelde (rode lijn) opwaarts doorsnijdt. De laatste drie keer dat het gele edelmetaal een Golden Cross maakte, daalde de goudprijs echter tussen de 7 en 10%. En op dat soort dalingen zit niemand te wachten.

De hamvraag voor aandelenbeleggers is of de markten op het elan van de voorbije weken zullen doorgaan. Signaleert de heropstanding het einde van de beursdaling of was het niet meer dan een kortstondige opflakkering in de bearmarkt? De meeste aandelenmarkten daalden immers in februari af tot 20% en meer onder de toppen van vorig jaar. Het antwoord op de vraag vinden is niet evident. Niemand kan voorspellen hoe de beurzen het over enkele maanden zullen doen, maar toch is er een aantal factoren dat het beursklimaat bepaalt. Macro-economische indicatoren, bedrijfsresultaten en waarderingen bieden echter geen garantie, enkel houvast.

Economische omgeving

De macro-economische indicatoren wijzen erop dat dit jaar de wereldhandel minder hard zal groeien dan in 2015. Dat heeft een drukkend effect op de export. Ook is niet duidelijk hoe het monetaire beleid van de Europese Centrale Bank en de maatregelen van de Federal Reserve zullen uitpakken. Daartegenover staat de goedkope euro, de lage olieprijs en een Amerikaanse economie die harder groeit dan voorzien.

Bedrijfsresultaten

De stroom aan bedrijfsresultaten laat tot dusver zien dat in de Verenigde Staten de winstcijfers beter zijn dan verwacht. Dat neemt echter niet weg dat Amerikaanse bedrijven minder winst produceren dan in de zomer van 2014. Dat geldt ook voor Europese aandelen, zij het dan wel de piek van medio 2007 (blauwe lijn).

De hamvraag voor aandelenbeleggers is of de markten op het elan van de voorbije weken zullen doorgaan. Signaleert de heropstanding het einde van de beursdaling of was het niet meer dan een kortstondige opflakkering in de bearmarkt? De meeste aandelenmarkten daalden immers in februari af tot 20% en meer onder de toppen van vorig jaar. Het antwoord op de vraag vinden is niet evident. Niemand kan voorspellen hoe de beurzen het over enkele maanden zullen doen, maar toch is er een aantal factoren dat het beursklimaat bepaalt. Macro-economische indicatoren, bedrijfsresultaten en waarderingen bieden echter geen garantie, enkel houvast.

Economische omgeving

De macro-economische indicatoren wijzen erop dat dit jaar de wereldhandel minder hard zal groeien dan in 2015. Dat heeft een drukkend effect op de export. Ook is niet duidelijk hoe het monetaire beleid van de Europese Centrale Bank en de maatregelen van de Federal Reserve zullen uitpakken. Daartegenover staat de goedkope euro, de lage olieprijs en een Amerikaanse economie die harder groeit dan voorzien.

Bedrijfsresultaten

De stroom aan bedrijfsresultaten laat tot dusver zien dat in de Verenigde Staten de winstcijfers beter zijn dan verwacht. Dat neemt echter niet weg dat Amerikaanse bedrijven minder winst produceren dan in de zomer van 2014. Dat geldt ook voor Europese aandelen, zij het dan wel de piek van medio 2007 (blauwe lijn).

Waarderingen

Een direct gevolg van de lagere winstcijfers is dat aandelen aan de dure kant zijn. Gezien de historisch lage renteniveaus is een koers-winstverhouding (k/w) van 17 voor Amerikaanse aandelen op zich niet extreem hoog, helemaal niet als je die vergelijkt met de waarderingen in de hoogtijdagen van internetaandelen. De S&P500 had bij de millenniumwisseling zelfs een piekwaardering van 29,3. Toch koersen Amerikaanse aandelen met een k/w van 17,3 toch boven hun tienjaarsgemiddelde (rode stippellijn) van 16,5.

Waarderingen

Een direct gevolg van de lagere winstcijfers is dat aandelen aan de dure kant zijn. Gezien de historisch lage renteniveaus is een koers-winstverhouding (k/w) van 17 voor Amerikaanse aandelen op zich niet extreem hoog, helemaal niet als je die vergelijkt met de waarderingen in de hoogtijdagen van internetaandelen. De S&P500 had bij de millenniumwisseling zelfs een piekwaardering van 29,3. Toch koersen Amerikaanse aandelen met een k/w van 17,3 toch boven hun tienjaarsgemiddelde (rode stippellijn) van 16,5.

De aandelen uit de StoxxEurope600 doen er nog schepje bovenop. Met een k/w van 22,4 en een historisch gemiddelde (10-jaars k/w) van 19,2 kan men moeilijk spreken van goedkope aandelen. Al betrekt u de historisch lage rentevoeten erbij.

Chart of Doom

Als u het koersverloop van de S&P500 bekijkt vanaf het jaar 2015, afgezet tegen de periode 2008-2009, dan waarschuwt de grafiek voor een herhaling van het beursjaar 2009. Welk nieuws de correctie zal gaan veroorzaken, staat er niet bij.

De aandelen uit de StoxxEurope600 doen er nog schepje bovenop. Met een k/w van 22,4 en een historisch gemiddelde (10-jaars k/w) van 19,2 kan men moeilijk spreken van goedkope aandelen. Al betrekt u de historisch lage rentevoeten erbij.

Chart of Doom

Als u het koersverloop van de S&P500 bekijkt vanaf het jaar 2015, afgezet tegen de periode 2008-2009, dan waarschuwt de grafiek voor een herhaling van het beursjaar 2009. Welk nieuws de correctie zal gaan veroorzaken, staat er niet bij.

Brexit, Chinese groeiperikelen, de Europese vluchtelingencrisis, de nominatie van de Amerikaanse presidentskandidaten, een plotse stijging van de olieprijzen, een mondiale renteschok? Het zijn allemaal factoren die de onheilspellende grafiek tot leven kunnen brengen.

Technische analyse

Als u een blik werpt op de langetermijngrafiek van de S&P 500, dan kunt u niet anders dan constateren dat de opwaartse trendlijn vanaf het dieptepunt in maart 2009 geschonden is. Impliceert dit dat het valluik open gaat? Nee, niet direct. Het geeft echter wel aan dat de markt kwetsbaar is.

Brexit, Chinese groeiperikelen, de Europese vluchtelingencrisis, de nominatie van de Amerikaanse presidentskandidaten, een plotse stijging van de olieprijzen, een mondiale renteschok? Het zijn allemaal factoren die de onheilspellende grafiek tot leven kunnen brengen.

Technische analyse

Als u een blik werpt op de langetermijngrafiek van de S&P 500, dan kunt u niet anders dan constateren dat de opwaartse trendlijn vanaf het dieptepunt in maart 2009 geschonden is. Impliceert dit dat het valluik open gaat? Nee, niet direct. Het geeft echter wel aan dat de markt kwetsbaar is.

En aangezien de Europese effectenmarkten zich optrekken aan het beursgeweld op Wall Street, belooft dit weinig goeds voor beleggers in onze contreien. Anderzijds is het zo dat beleggers elkaar opfokken, zowel in goede als in slechte tijden. Als aandelen omhoog schieten, stapt iedereen in en kan er niets kapot. Euforie alom! En als de markten flink onderuitgaan, is het kommer en kwel. Doe daar de media bij en u krijgt een hype, een overdrijvingsfase er gratis bij. En dan durven beleggingswetenschappers nog te beweren dat mensen rationele beleggers zijn, of althans geen kuddedieren.

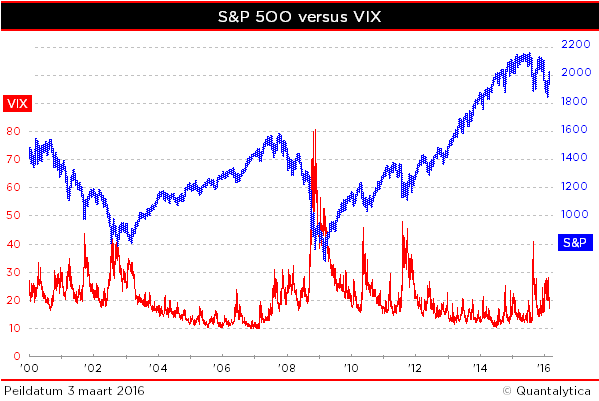

Sentiment

Het sentiment kunt u op verschillende manieren meten. De meest objectieve manier is echter de basale volatiliteitsindex van toonaangevende beursindices zoals de Amerikaanse S&P500. Een hoge uitslag van de VIX, de volatiliteitsindex van de S&P500, duidt op hoge nervositeit, hoge onzekerheid in de markt. Extreem lage waardes signaleren gelatenheid. Een waarde van 16,7 duidt op een kalme markt die zich gemakkelijk in slaap laat wiegen.

En aangezien de Europese effectenmarkten zich optrekken aan het beursgeweld op Wall Street, belooft dit weinig goeds voor beleggers in onze contreien. Anderzijds is het zo dat beleggers elkaar opfokken, zowel in goede als in slechte tijden. Als aandelen omhoog schieten, stapt iedereen in en kan er niets kapot. Euforie alom! En als de markten flink onderuitgaan, is het kommer en kwel. Doe daar de media bij en u krijgt een hype, een overdrijvingsfase er gratis bij. En dan durven beleggingswetenschappers nog te beweren dat mensen rationele beleggers zijn, of althans geen kuddedieren.

Sentiment

Het sentiment kunt u op verschillende manieren meten. De meest objectieve manier is echter de basale volatiliteitsindex van toonaangevende beursindices zoals de Amerikaanse S&P500. Een hoge uitslag van de VIX, de volatiliteitsindex van de S&P500, duidt op hoge nervositeit, hoge onzekerheid in de markt. Extreem lage waardes signaleren gelatenheid. Een waarde van 16,7 duidt op een kalme markt die zich gemakkelijk in slaap laat wiegen.

Wat beleggers wakker zal schudden is een open vraag, maar periodes van hoge volatiliteit, oftewel 'clustering', zijn in de regel geen geïsoleerde tijdsopnames, zij hebben de neiging elkaar snel op te volgen. ’t Is maar dat u het weet, grote koersuitslagen worden meestal gevolgd door grote dalingen van beurskoersen. Zo bezien is het gevaar op een beurskrach nog niet geweken.

Al met al

Als u alle elementen op een rij zet, dan ziet u dat het merendeel van de indicatoren er niet goed voor staat. Het is dan ook geen verrassing dat beleggingsstrategen in de voorbije weken hun verwachtingen getemperd hebben. Het positieve van het verhaal is dat er geen echte bulls meer te vinden zijn, uitzonderingen daargelaten. Gelukkig maar. Bull-markten beklimmen immers een hoge muur van zorgen. Zo te zien, is crash niet aanstaande. Het verleden leert immers ook dat grote correcties zelden of nooit plaatsvinden als de S&P500 zoals nu (de facto sinds vorige week donderdag) boven zijn 50-daags gemiddelde koerst.

Wat beleggers wakker zal schudden is een open vraag, maar periodes van hoge volatiliteit, oftewel 'clustering', zijn in de regel geen geïsoleerde tijdsopnames, zij hebben de neiging elkaar snel op te volgen. ’t Is maar dat u het weet, grote koersuitslagen worden meestal gevolgd door grote dalingen van beurskoersen. Zo bezien is het gevaar op een beurskrach nog niet geweken.

Al met al

Als u alle elementen op een rij zet, dan ziet u dat het merendeel van de indicatoren er niet goed voor staat. Het is dan ook geen verrassing dat beleggingsstrategen in de voorbije weken hun verwachtingen getemperd hebben. Het positieve van het verhaal is dat er geen echte bulls meer te vinden zijn, uitzonderingen daargelaten. Gelukkig maar. Bull-markten beklimmen immers een hoge muur van zorgen. Zo te zien, is crash niet aanstaande. Het verleden leert immers ook dat grote correcties zelden of nooit plaatsvinden als de S&P500 zoals nu (de facto sinds vorige week donderdag) boven zijn 50-daags gemiddelde koerst.

Komt er nog een aftermath? Wall Street is zijn dip van februari zo goed als te boven. Zet het beursherstel door of is het wachten op de grote klap? Vijf factoren die de evolutie van aandelen bepalen.

Sinds het dieptepunt van medio februari wonnen de meeste beursindices tussen de 10 en 15%. Dat neemt niet weg dat zij ten opzichte van ultimo 2015 immer nog in de min noteren, tussen de -2 (S&P 500) en -7% (Stoxx600 Europe). Voor aandelenbeleggers is 2016 tot dusver een moeilijk jaar, voor beleggers in goud zijn het gouden tijden.

Niemand kan voorspellen hoe de beurzen het over enkele maanden zullen doen, maar toch is er een aantal factoren dat het beursklimaat bepaalt

Voorzichtig met goud

De prijs van het edelmetaal schoot dit jaar al 17% omhoog. Meer nog, in de grafiek van goud werd eind februari zelfs een Golden Cross gezien, in de regel een positief signaal. Een Golden Cross (gouden kruis) is een technische aanduiding voor het moment waarop het 50-daags gemiddelde (blauwe lijn) het 200-daags gemiddelde (rode lijn) opwaarts doorsnijdt. De laatste drie keer dat het gele edelmetaal een Golden Cross maakte, daalde de goudprijs echter tussen de 7 en 10%. En op dat soort dalingen zit niemand te wachten.

De hamvraag voor aandelenbeleggers is of de markten op het elan van de voorbije weken zullen doorgaan. Signaleert de heropstanding het einde van de beursdaling of was het niet meer dan een kortstondige opflakkering in de bearmarkt? De meeste aandelenmarkten daalden immers in februari af tot 20% en meer onder de toppen van vorig jaar. Het antwoord op de vraag vinden is niet evident. Niemand kan voorspellen hoe de beurzen het over enkele maanden zullen doen, maar toch is er een aantal factoren dat het beursklimaat bepaalt. Macro-economische indicatoren, bedrijfsresultaten en waarderingen bieden echter geen garantie, enkel houvast.

Economische omgeving

De macro-economische indicatoren wijzen erop dat dit jaar de wereldhandel minder hard zal groeien dan in 2015. Dat heeft een drukkend effect op de export. Ook is niet duidelijk hoe het monetaire beleid van de Europese Centrale Bank en de maatregelen van de Federal Reserve zullen uitpakken. Daartegenover staat de goedkope euro, de lage olieprijs en een Amerikaanse economie die harder groeit dan voorzien.

Bedrijfsresultaten

De stroom aan bedrijfsresultaten laat tot dusver zien dat in de Verenigde Staten de winstcijfers beter zijn dan verwacht. Dat neemt echter niet weg dat Amerikaanse bedrijven minder winst produceren dan in de zomer van 2014. Dat geldt ook voor Europese aandelen, zij het dan wel de piek van medio 2007 (blauwe lijn).

Waarderingen

Een direct gevolg van de lagere winstcijfers is dat aandelen aan de dure kant zijn. Gezien de historisch lage renteniveaus is een koers-winstverhouding (k/w) van 17 voor Amerikaanse aandelen op zich niet extreem hoog, helemaal niet als je die vergelijkt met de waarderingen in de hoogtijdagen van internetaandelen. De S&P500 had bij de millenniumwisseling zelfs een piekwaardering van 29,3. Toch koersen Amerikaanse aandelen met een k/w van 17,3 toch boven hun tienjaarsgemiddelde (rode stippellijn) van 16,5.

De aandelen uit de StoxxEurope600 doen er nog schepje bovenop. Met een k/w van 22,4 en een historisch gemiddelde (10-jaars k/w) van 19,2 kan men moeilijk spreken van goedkope aandelen. Al betrekt u de historisch lage rentevoeten erbij.

Chart of Doom

Als u het koersverloop van de S&P500 bekijkt vanaf het jaar 2015, afgezet tegen de periode 2008-2009, dan waarschuwt de grafiek voor een herhaling van het beursjaar 2009. Welk nieuws de correctie zal gaan veroorzaken, staat er niet bij.

Brexit, Chinese groeiperikelen, de Europese vluchtelingencrisis, de nominatie van de Amerikaanse presidentskandidaten, een plotse stijging van de olieprijzen, een mondiale renteschok? Het zijn allemaal factoren die de onheilspellende grafiek tot leven kunnen brengen.

Technische analyse

Als u een blik werpt op de langetermijngrafiek van de S&P 500, dan kunt u niet anders dan constateren dat de opwaartse trendlijn vanaf het dieptepunt in maart 2009 geschonden is. Impliceert dit dat het valluik open gaat? Nee, niet direct. Het geeft echter wel aan dat de markt kwetsbaar is.

En aangezien de Europese effectenmarkten zich optrekken aan het beursgeweld op Wall Street, belooft dit weinig goeds voor beleggers in onze contreien. Anderzijds is het zo dat beleggers elkaar opfokken, zowel in goede als in slechte tijden. Als aandelen omhoog schieten, stapt iedereen in en kan er niets kapot. Euforie alom! En als de markten flink onderuitgaan, is het kommer en kwel. Doe daar de media bij en u krijgt een hype, een overdrijvingsfase er gratis bij. En dan durven beleggingswetenschappers nog te beweren dat mensen rationele beleggers zijn, of althans geen kuddedieren.

Sentiment

Het sentiment kunt u op verschillende manieren meten. De meest objectieve manier is echter de basale volatiliteitsindex van toonaangevende beursindices zoals de Amerikaanse S&P500. Een hoge uitslag van de VIX, de volatiliteitsindex van de S&P500, duidt op hoge nervositeit, hoge onzekerheid in de markt. Extreem lage waardes signaleren gelatenheid. Een waarde van 16,7 duidt op een kalme markt die zich gemakkelijk in slaap laat wiegen.

Wat beleggers wakker zal schudden is een open vraag, maar periodes van hoge volatiliteit, oftewel ‘clustering’, zijn in de regel geen geïsoleerde tijdsopnames, zij hebben de neiging elkaar snel op te volgen. ’t Is maar dat u het weet, grote koersuitslagen worden meestal gevolgd door grote dalingen van beurskoersen. Zo bezien is het gevaar op een beurskrach nog niet geweken.

Al met al

Als u alle elementen op een rij zet, dan ziet u dat het merendeel van de indicatoren er niet goed voor staat. Het is dan ook geen verrassing dat beleggingsstrategen in de voorbije weken hun verwachtingen getemperd hebben. Het positieve van het verhaal is dat er geen echte bulls meer te vinden zijn, uitzonderingen daargelaten. Gelukkig maar. Bull-markten beklimmen immers een hoge muur van zorgen. Zo te zien, is crash niet aanstaande. Het verleden leert immers ook dat grote correcties zelden of nooit plaatsvinden als de S&P500 zoals nu (de facto sinds vorige week donderdag) boven zijn 50-daags gemiddelde koerst.

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.