Europese telecom consolideert door

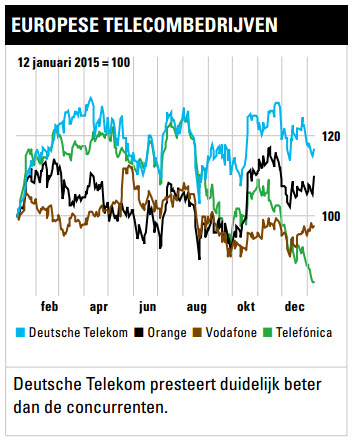

Bij de grote buitenlandse, Europese telecombedrijven heeft Deutsche Telekom ('kopen') de zaken momenteel het beste op orde. De anderen zijn meer bezig met een overgang naar convergentie, waarbij Vodafone ('verkopen') het minst ver is. Orange ('houden') is al succesvoller, net als Telefónica ('verkopen'), maar die laatste heeft momenteel last van Latijns-Amerikaanse valutaperikelen.

Met de recent gestarte gesprekken tussen Orange en Bouygues Telecom in Frankrijk is duidelijk geworden dat de consolidatie in de nationale en Europese telecommarkten nog niet voorbij is. De Europese commissie speelt bij deze consolidatie een wisselende rol. Bedrijven zien overnames als mogelijkheid zich te wapenen tegen winsterosie door prijsconcurrentie, want die vormt het verhaal van de laatste jaren in de Europese telecom.

Convergentie en consolidatie

Telecombedrijven hebben ontdekt dat zij hun klanten beter vast kunnen houden als zij ze zoveel mogelijk diensten kunnen aanbieden (convergentie). Een klant die ‘quadplay’ (internet, tv, vaste en mobiele telefonie) van een telecomleverancier afneemt, zal minder makkelijk van leverancier veranderen dan een klant die slechts één van die diensten afneemt. Om die reden zijn de laatste jaren veel acquisities voor nieuwe diensten gepleegd (consolidatie), zoals Jazztel, ONO en DTS in Spanje door respectievelijk Orange, Vodafone en Telefónica, Kabel Deutschland in Duitsland door Vodafone en SFR in Frankrijk door Numéricable.

Bedrijven zien overnames als mogelijkheid zich te wapenen tegen winsterosie door prijsconcurrentie, want die vormt het verhaal van de laatste jaren

Dergelijke overnames leveren in de regel geen problemen op bij de mededingingsautoriteiten. Dat geldt wel voor overnamepogingen die zijn gericht op groei van bestaande activiteiten in nationale markten. In Oostenrijk, Ierland en Duitsland (E-Plus van KPN door Telefónica) werden dergelijke overnames toch toegestaan doordat de mededingingsautoriteiten van mening waren dat zij gezien de marktomstandigheden nieuwe concurrentiemogelijkheden konden creëren door zogeheten virtuele telecombedrijven (MVNO’s) – bedrijven zonder netwerk – als concessie bij de overname meer rechten te geven op het gebruik van meer bandbreedte en/of meer retailkanalen. Het aantal telecombedrijven dat nationaal wel een netwerk bezit, mocht daardoor van de autoriteiten afnemen. Het hangt er nu eigenlijk op wat de Europese Commissie acceptabel acht: drie of vier netwerkbedrijven.

In september jongstleden is een fusie in Denemarken tussen de Scandinavische Teliasonera en Telenor afgeblazen. Van vier naar drie was hier een stap te veel. Het marktaandeel van de fusiegenoten zou 44% worden, zonder dat er mogelijkheden bestonden een MVNO de faciliteiten te geven om als extra concurrent op te treden want Denemarken had geen geschikte MVNO’s. Momenteel ligt er nog een verzoek van BT aangaande de overname van de joint venture van Orange en Deutsche Telekom in het VK (EE), een verzoek van Hutchinson Whampoa in het VK (O2) en Italië (Wind) en een verzoek van Telenet en Base in België. Nu blijken dus ook Orange en Bouygues in gesprek te zijn, en zijn er steeds weer geruchten over Vodafone en Liberty Global. Bij beide eventuele fusies zullen, gezien de machtsposities die in meerdere landen ontstaan, grote concessies verplicht zijn willen de mededingingsautoriteiten het geven van toestemming zelfs maar overwegen. Wij gaan er in onze behandeling van de individuele bedrijven daarom voor het gemak van uit dat de fusies niet doorgaan.

Telecombedrijven

De prijsconcurrentie in Frankrijk is aan het verminderen. Deze heeft bij de marktleider Orange tot voortdurende omzetdaling en winstdruk geleid. Als antwoord is het bedrijf efficiënter gaan werken (kostenreducties en modernisering) wat tot demping van de negatieve spiraal van de resultaten leidt. Sinds het vierde kwartaal van 2013 daalde de omzet steeds minder en in het derde kwartaal van 2015 kon voor het eerst weer een autonome omzetstijging worden gemeld, bij een eveneens kleine toename van het operationeel resultaat. Als kanttekening geldt dat de Franse activiteiten nog licht daalden, maar  dat werd opgevangen door de activiteiten in Centraal-Europa en Afrika/Midden-Oosten. Bij een k/w van 16 en een dividendrendement van 4% handhaven wij het houdadvies, gezien de verwachte winststijging in 2016.

dat werd opgevangen door de activiteiten in Centraal-Europa en Afrika/Midden-Oosten. Bij een k/w van 16 en een dividendrendement van 4% handhaven wij het houdadvies, gezien de verwachte winststijging in 2016.

Bij Vodafone is het beeld anders. De trend van de omzet wijst omhoog en ook het operationeel resultaat stijgt, maar het bedrijf is vergeleken met Orange te eenzijdig. Er worden vooral mobiele diensten aangeboden, waar vaste telefonie, tv en internet noodzakelijk zijn om het vertrek van klanten te beperken. Het bedrijf is wel bezig met een moderniseringsslag (project Swing) maar dat drukt de winstgevendheid. Bij een k/w van 47 en een mooi dividendrendement van ruim 5%, maar bij een beperkt zicht op een structurele stijging van de winst per aandeel, blijven wij bij ons verkoopadvies.

Het Spaanse Telefónica weet zich, net als Orange, langzaam te herstellen op de thuismarkt, maar heeft op dit moment niet de groeicapaciteit in de oude koloniën en Brazilië, zoals Orange die heeft in Afrika. Dat wil zeggen: er is wel sprake van autonome groei, maar de omrekening naar de euro zorgt voor daling van het operationeel resultaat en de nettowinst. Veel valuta’s in Latijns-Amerika staan onder druk door de moeizame economische ontwikkelingen aldaar, een situatie die naar verwachting nog enige tijd blijft bestaan. De aandelenkoers daalt daardoor al enige tijd, wat deels het hoge dividendrendement van 7,6% verklaart. Bij een k/w van 12, en gezien de druk op de winst, verlagen wij ons advies van ‘houden’ naar ‘verkopen’.

Deutsche Telekom is momenteel het beste jongetje van de klas. De omzet steeg in het derde kwartaal met 9%, het operationeel resultaat met 13% en de nettowinst met 30% (autonoom) en 60% (gewoon). De positie in de Duitse thuismarkt is solide, maar kenmerkt zich – net als de Franse en Britse markten voor Orange en Vodafone – door een moeizame omzetontwikkeling. Deutsche Telekom groeit vooral door de Amerikaanse activiteiten van T-Mobile US. Dat rechtvaardigt een hogere k/w (21,5) dan bij Orange en Telefónica. Bij een dividendrendement van ruim 3% handhaven wij ons koopadvies.

Verder lezen?

Jaap Barendregt

Jaap Barendregt (1954) werkt sinds 2010 bij Beleggers Belangen. Daarvoor was hij werkzaam bij OPTA als toezichthouder voor Nederlandse telecom, en als financieel analist en redacteur bij effectenbank FBS Bankiers (opgegaan in SNS) en als docent macro-economie en milieu-economie aan de Radboud Universiteit Nijmegen. Bij Beleggers Belangen schrijft Jaap over macro-economische en monetaire ontwikkelingen, obligaties, China en opkomende markten, en bij aandelen over de sectoren Handel (consumenten), Media, Recreatie en Entertainment, Telecommunicatie, Voeding & Drank en Persoonlijke Verzorging (zowel nationaal als internationaal). Jaap is afgestudeerd in de Letteren (sociaal-economische geschiedenis) en in de Economische Wetenschappen en Econometrie (beleidsgerichte economie), beide aan de Vrije Universiteit Amsterdam. Hij is daar ook als econoom gepromoveerd en heeft talrijke publicaties op het terrein van financieel-monetair-historische onderwerpen op zijn naam staan.