Hoe combineer ik opties en aandelen?

In het voorgaande deel van deze educatieserie over opties is een aantal optiecombinaties besproken. Daarbij ging het telkens om combinaties van verschillende opties. Opties kunnen echter ook worden gebruikt in combinatie met andere effecten, zoals aandelen, ETF’s of futures. In dit afsluitende deel van de serie gaan we hier nader op in.

Putbescherming

Omdat opties verschillende rendementsprofielen hebben die afwijken van bijvoorbeeld aandelen en andere effecten, zorgt het combineren van opties met andere effecten voor een ander rendementsprofiel. Er bestaat een aantal combinaties waarmee vaak wordt geprobeerd een optimaal rendement te realiseren ten opzichte van het risico.

Een bekende combinatie is die van een aantal aandelen met een putoptie ter bescherming van die aandelen. Omdat een put in waarde stijgt bij een dalende aandelenkoers, compenseert hij het waardeverlies van de aandelen. Een voorbeeld. Stel, een belegger heeft 100 aandelen Fugro. Als hij bang is voor koersdaling, maar een eventuele koersstijging niet wil mislopen, koopt hij een put. Zoals we eerder hebben gezien, hebben Nederlandse opties op aandelen een contractgrootte van 100. Dat betekent dus dat de rechten en plichten van de optie betrekking hebben op 100 aandelen. In dit geval geeft één put op Fugro het recht om 100 aandelen te verkopen op de uitoefenprijs van de put. Als Fugro onder de uitoefenprijs duikt, wordt elke euro verlies op de 100 aandelen gecompenseerd met een euro winst op de put. De putoptie beschermt de belegger zo tegen een groot verlies in het geval er slecht nieuws komt over Fugro. De prijs die daarvoor betaald wordt, is het geld dat in de put is geïnvesteerd. Als Fugro niet zakt maar stijgt, is het rendement van de combinatie dus lager dan dat van de aandelen alleen.

Meestal hebben beleggers meer aandelen in portefeuille dan één of twee. In dat geval is het mogelijk om de hele portefeuille te beschermen tegen een beursbrede koersdaling door putopties op een index te gebruiken. Als er bijvoorbeeld een crash komt, zoals in 2008 en 2009, zullen de meeste aandelen dalen, en daarmee de indices. De putopties op deze indices profiteren dan van deze daling. Het voordeel van een dergelijke aanpak is dat er niet voor elk individueel aandeel een afzonderlijke put gekocht hoeft te worden. Er zijn dus minder transacties nodig en dat scheelt in de kosten. Daarnaast is het vaak zo dat opties op indices een lagere volatiliteitswaarde hebben dan opties op specifieke aandelen. Dat levert dus ook een besparing op. Het nadeel van een dergelijke combinatie is dat deze geen bescherming biedt in het geval van een forse waardedaling van één aandeel uit de portefeuille.

Een portefeuille beschermen met een putoptie kan vrij duur zijn. De kosten kunnen oplopen tot 3 à 4% per jaar, of zelfs meer. Op lange termijn gaat dat flink wegen op het totaalrendement. De kosten hangen af van het gewenste beschermingsniveau en de periode waarover die gewenst wordt. Als een groot verlies koste wat het kost voorkomen moet worden, is het rendementsverlies wellicht geen groot probleem.

In veel gevallen is permanente bescherming niet verstandig. Verstandiger is het om bescherming te nemen als het risico op een koersdaling groter wordt geacht, bijvoorbeeld als de koersen een tijd lang flink zijn opgelopen. Ook een minder uitgebreide dekking kan de kosten drukken: een putspread of een putbutterfly is veel goedkoper dan een gewone putoptie. Ze geven minder bescherming, maar drukken ook veel minder zwaar op het rendement.

Call schrijven

Een andere combinatie die veel gebruikt wordt, is het verkopen van callopties op aandelen die in bezit zijn, ook wel calls ‘schrijven’ genoemd. De premie die wordt ontvangen voor het verkopen van de calls moet voor extra rendement, maar vooral voor extra inkomen zorgen. Ook hier kan er worden gekozen voor de relevante calls per aandeel in de portefeuille, of voor index-calls voor de gehele portefeuille. Zodra een verkochte call afloopt (expireert) kan er een nieuwe call verkocht worden, het zogenoemde doorrollen. Zo kan deze strategie een extra inkomensstroom genereren, naast een eventueel dividend. Bij een gematigd koersverloop levert deze methode een hoger rendement op dan alleen het aanhouden van de aandelen, maar bij een sterk positief koersverloop (boven de uitoefenprijs van de call) is het rendement lager omdat de verkochte call een maximum aan het mogelijk rendement stelt. Het is goed om te onthouden dat door het verkopen van een call de aandelen bij een stijgend koersverloop waarschijnlijk verkocht moeten worden, waardoor het dividend misgelopen wordt. De verkochte call geeft namelijk de verplichting om de aandelen te verkopen tegen de uitoefenprijs. Bij een sterk positief koersverloop van het aandeel zal dat waarschijnlijk ook gebeuren.

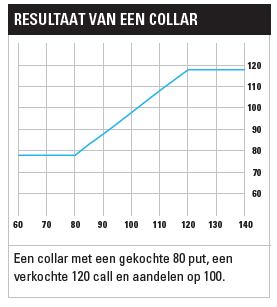

Collar

Het verkopen van een call levert extra inkomsten op, maar het maximale verlies wordt maar amper beperkt. Stel dat het verkopen van een call 5% van de waarde van de aandelen oplevert, dan kan in theorie nog 95% van de aandelenwaarde verloren gaan. Daarom wordt regelmatig een alternatieve strategie gebruikt: het verkopen van een call op aandelen die in bezit zijn, en tegelijkertijd een put kopen ter bescherming. Dit heet een ‘collar’. Zowel de call als de put zijn dan gewoonlijk out-of-the-money.

Het voordeel van deze combinatie is dat het verlies beperkt wordt door de bescherming die de put biedt. De keerzijde is dat de winst gemaximeerd wordt door de verkochte call (zie grafiek). Voor het aangaan van deze strategie is het raadzaam om de mogelijke winst en het mogelijke verlies te berekenen, inclusief eventueel dividend. Bedenk dat dividend misgelopen kan worden in geval van een vervroegde uitoefening van de call, want dan worden de aandelen verkocht.

Plan B

Er zijn allerlei combinaties mogelijk, en de juiste keuze vereist dan ook enig voorwerk. Bekijk om te beginnen welk risico en rendementsprofiel gewenst zijn. Is vermogensbescherming bijvoorbeeld het belangrijkst, of juist vermogensopbouw op lange termijn? Daarna moet een geschikte strategie gekozen worden, en moeten de actuele prijzen worden beoordeeld. Als de gewenste strategie duur is, kan het zijn dat een goedkoper alternatief te prefereren is. Het beperken van verlies heeft bijvoorbeeld een prijs, zoals een daadwerkelijke investering of een beperking van de winst. Als die prijs dermate hoog is dat de belegging eigenlijk niet meer de moeite waard is, moet een plan B verzonnen worden. Misschien is het zelfs het beste om helemaal niks te te doen.

Als een combinatie eenmaal is opgetuigd, is het van belang om die tijdens de looptijd intact te houden. Dit geldt vooral voor combinaties van gekochte en verkochte opties. De gekochte optie verkopen (winst nemen) en de verkochte optie aanhouden kan aantrekkelijk lijken, maar kan ook riskant zijn. De verkochte optie kan namelijk (veel) meer verlies opleveren dan winst. Elke aanpassing moet de positie verbeteren, niet verslechteren.

Lees verder in het Dossier Educatie

Wilt u nog sneller uw kennisniveau verbeteren? Schrijf u in voor de Beleggers Belangen Academy. Binnen de Academy delen de specialisten van Beleggers Belangen hun bewezen kennis over beleggen, omdat het nemen van de juiste beleggingsbeslissingen belangrijker is dan ooit.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.