Wat kan ik doen met opties?

Beleggers hebben te allen tijde te maken met onzekerheid. Daarom willen ze een optimale verhouding tussen rendement en risico. Uiteraard is de beste verhouding een hoog rendement zonder risico, maar dat is in het echte leven natuurlijk niet mogelijk. Met behulp van opties kan de verhouding tussen risico en rendement in een portefeuille vaak verbeterd worden of afgestemd worden op de voorkeur van de belegger. Er kan dus een bovengemiddeld risico worden genomen, iets wat veel mensen associëren met opties. Maar met opties in de portefeuille kan het risico ook juist veel kleiner dan gemiddeld zijn. Daarom zijn opties een prima instrument voor beleggers. Hoe het werkt, zullen we in deze serie uiteenzetten. In dit eerste deel leggen we uit wat een optie precies is, en wat een call- en een putoptie zijn.

Wat is een optie?

Een optie is een van de derivatenproducten. Een derivaat is een product waarvan de waarde wordt bepaald door een ander (financieel) product, bijvoorbeeld een aandeel. Dit andere product wordt veelal de ‘onderliggende waarde’ genoemd. Die onderliggende waarde kan bijvoorbeeld een aandeel Shell zijn, of de AEX-index. De koers van deze onderliggende waarde bepaalt dus de waarde van het derivaat, in dit geval een optie.

Opties kunnen gecompliceerd (en erg riskant) lijken voor beleggers die er niet bekend mee zijn. Toch is het niet zo ingewikkeld. Je zou opties kunnen vergelijken met een verzekering. Net zoals een verzekering een looptijd heeft waarbinnen deze dekking biedt tegen een bepaalde gebeurtenis, hebben ook opties een looptijd en geven ze ‘dekking’ tegen een bepaalde gebeurtenis. De optie loopt bijvoorbeeld een jaar, maar het kan ook een maand, een week, of zelfs maar een dag zijn. De laatste dag van de looptijd van de optie is de ‘expiratiedatum’, expiratie is een mooi woord voor afloop. En de gebeurtenissen waartegen opties kunnen ‘verzekeren’ zijn de koersbewegingen.

Een groot verschil tussen opties en een gewone verzekering is dat particuliere beleggers ook bij wijze van spreken de verzekeringsmaatschappij kunnen zijn. Particuliere beleggers kunnen opties verkopen; anders gezegd: zij verkopen de verzekering. Dit brengt risico’s met zich mee, net zoals verzekeringsmaatschappijen risico’s lopen. Maar daar staat een ontvangen ‘premie’ tegenover.

Een ander belangrijk kenmerk is dat opties niet tot het einde van de looptijd aangehouden hoeven worden. Een koper van een optie kan deze te allen tijde weer verkopen. Een optie kan vanaf de introductie ook op elk moment gekocht worden, tot en met de expiratiedag uiteraard.

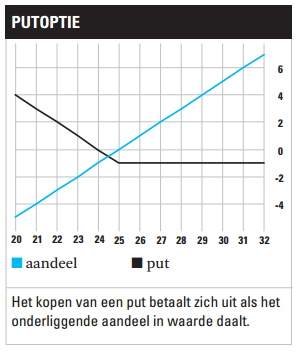

Putoptie

Er bestaan putopties en callopties. Een putoptie kun je zien als een verzekering tegen een koersdaling, net zoals een opstalverzekering op een huis een verzekering is tegen bijvoorbeeld brand. De prijs die voor de putoptie betaald wordt zou je dan ook kunnen zien als een verzekeringspremie. Een voorbeeld: een belegger heeft een aandeel Unilever, dat €27 waard is. De belegger maakt zich zorgen over de beurs, en zou niet willen dat het aandeel minder dan €25 waard wordt. Deze belegger kan dan een putoptie kopen die het recht geeft om het aandeel Unilever te verkopen op €25. Deze €25 wordt de uitoefenprijs van de optie genoemd. Als Unilever vervolgens zakt, naar bijvoorbeeld €24, kan deze belegger zijn put-recht uitoefenen en het aandeel op €25 verkopen, een betere prijs dan de marktprijs van Unilever, €24. Maar als Unilever stijgt, naar bijvoorbeeld €29, dan is de put in principe waardeloos. De koper van de put wil het aandeel dan natuurlijk helemaal niet op €25 verkopen.

De verkoper van de putoptie heeft een bedrag ontvangen van de koper. Als Unilever boven de €25 blijft staan, mag de verkoper dit als winst bijschrijven. Maar als Unilever onder de €25 zakt, moet de verkoper zijn afspraak nakomen, en op €25 kopen. Dat kan een flink verlies opleveren: stel dat Unilever naar €15 zakt. Dan moet de put-verkoper de aandelen kopen voor €25 terwijl ze maar €15 waard zijn.

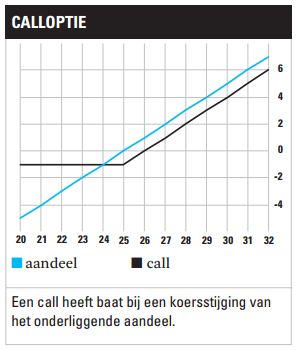

Calloptie

Aan de andere kant is er de calloptie. Dat is een verzekering tegen een koersstijging. Een verzekering tegen een koersstijging klinkt wat vreemd, maar stel dat een belegger over een jaar een flink geldbedrag krijgt en een deel daarvan in aandelen wil beleggen. Als in de tussentijd de aandelenkoersen flink stijgen, zal deze belegger over een jaar meer moeten betalen voor dezelfde aandelen dan nu. Als deze belegger een verzekering (de calloptie) afsluit tegen koersstijgingen, kan hij over een jaar de aandelen alsnog tegen lagere koersen kopen. Stel een belegger koopt een calloptie op Unilever waarmee hij het recht krijgt om een aandeel Unilever te kopen voor €27. Als Unilever stijgt naar €30, dan kan de koper van de calloptie zijn recht uitoefenen en een aandeel kopen op €27, terwijl de marktwaarde dus €30 is. Maar als Unilever zakt naar zeg €23, dan is de call waardeloos: het is dan namelijk goedkoper om het aandeel op de beurs te kopen voor €23 dan via de call voor €27. Wederom heeft de verkoper van de calloptie een plicht. Hij moet de aandelen leveren indien de koper dat wenst, en ontvangt daarvoor een vergoeding.

Optie vergeleken met aandeel

Om het een en ander te verduidelijken staan links twee grafieken waarin de winst of het verlies van een aandeel Unilever, gekocht op €25, staat afgebeeld, en de winst of verlies van een put (links) en een call (rechts) op de dag van expiratie. We zijn ervan uitgegaan dat de put en call allebei €1 per stuk hebben gekost Op deze dag is de optie geld waard als deze ‘in the money’ is. Dat wil zeggen dat een put met een uitoefenprijs (in de grafiek €25) die hoger is dan de koers van de onderliggende waarde − hier dus een aandeel Unilever − waarde heeft. Hoe lager de koers van Unilever, hoe hoger de waarde van de put. Voor de call is het precies andersom. Deze is juist waardeloos als de koers van Unilever onder de €25 staat. En andersom: hoe hoger Unilever staat, hoe meer de call waard is. Let op dat de grafiek van de put en call anders is dan die van het aandeel. In de grafiek van de opties zit een knik, de waarde wordt niet lager dan nul. De koper van een optie weet dus van tevoren het maximale verlies. De bijzondere eigenschappen van opties maakt ze tot een waardevol instrument voor beleggers.

Lees ook deel 2: Hoe wordt de prijs (waarde) van een optie bepaald?

Wilt u nog sneller uw kennisniveau verbeteren? Schrijf u in voor de Beleggers Belangen Academy. Binnen de Academy delen de specialisten van Beleggers Belangen hun bewezen kennis over beleggen, omdat het nemen van de juiste beleggingsbeslissingen belangrijker is dan ooit.

Verder lezen?

Hildo Laman

Hildo Laman (1977) werkt sinds 2011 bij Beleggers Belangen. Na een studie Algemene Economie werkte hij zes jaar lang als market maker aan de Optiebeurs in Amsterdam. Een jaar voordat hij bij Beleggers Belangen aan de slag ging, begon Hildo met de financiële opleiding CFA, die hij in 2013 afrondde. Voor Beleggers Belangen schrijft Hildo over derivaten, valuta’s, grondstoffen, technologie (onder andere over ASML, het allereerste aandeel dat hij zelf ooit kocht, toen hij 16 was), mijnbouw, autofabrikanten en participatiemaatschappijen.